O Banco Central (BC) e as principais bandeiras de cartão de crédito estão em uma fase avançada de discussões para promover a próxima grande evolução no ecossistema de pagamentos brasileiro: a integração do Pix diretamente aos chips dos cartões.

O movimento sinaliza o objetivo do regulador de tornar o Pix não apenas o método de transferência favorito, mas também o mais prático para compras presenciais, rivalizando com a facilidade do “contato zero” dos cartões tradicionais.

A proposta é simples na execução, mas revolucionária no impacto: ao usar o cartão em um terminal de pagamento, o consumidor poderá escolher de forma transparente entre as opções de débito, crédito e Pix.

Leia também:

Pix lidera cenário financeiro

A iniciativa surge em um momento em que o Pix já domina o cenário financeiro nacional. Estudos indicam que o interesse pelo Pix superou o do cartão de crédito em 31% no último ano, e o sistema se consolidou como o principal meio de pagamento de quase 80% da população brasileira.

Em 2024, o Pix já havia alcançado a marca de mais de 63 bilhões de transações, um crescimento robusto de 52% em relação ao ano anterior.

No entanto, o pagamento presencial com Pix ainda apresenta “fricções”. Para quem não possui smartphone Android com NFC ou utiliza iPhone (onde o Pix por aproximação ainda não foi totalmente liberado), a operação exige abrir o aplicativo bancário e escanear um QR Code.

A incorporação do Pix ao cartão elimina essa barreira tecnológica, permitindo que a vasta maioria dos brasileiros realize um pagamento instantâneo com a mesma velocidade e simplicidade de uma transação por aproximação, consolidando o Brasil na vanguarda dos meios de pagamento globais, onde já é destaque com um dos maiores índices de uso de pagamento instantâneo per capita do mundo.

Cabo de guerra do pix parcelado

Em paralelo à discussão sobre os cartões, o BC está finalizando a padronização das regras para o Pix Parcelado, o que pode redefinir o mercado de crédito.

O ponto central da divergência é o canal de cobrança do parcelamento:

Instituições Financeiras defendem um modelo duplo: a cobrança na conta de pagamentos ou a inclusão na fatura do cartão de crédito, esta última sendo apontada por pesquisas de bancos como a opção preferida do consumidor.

O Banco Central, por uma questão de simplicidade regulatória, inclina-se a manter a cobrança exclusivamente na conta corrente/de pagamentos.

A decisão final do BC, esperada para dentro em breve, definirá as diretrizes de uma nova modalidade de crédito que pode ser fundamental para o consumidor que já utiliza o Pix como seu método financeiro principal.

Com a iminente integração do Pix aos cartões, o Banco Central reforça seu compromisso em aprimorar a experiência do usuário e garantir que o sistema de pagamentos instantâneos, que já se tornou o coração das transações no país, seja também o mais fluído e acessível em todas as situações de consumo.

Formada em jornalismo há mais de 30 anos, já passou por diversas redações dos jornais do interior onde ocupou cargos como repórter e editora-chefe. Também já foi assessora de imprensa da Câmara Municipal de Teresópolis. Atuante no Jornal Contábil desde 2021.

O Ministério da Educação (MEC) realiza nesta terça-feira (28) o pagamento da oitava parcela do programa Pé-de-Meia para os estudantes nascidos nos meses de março e abril. Além disso, o benefício faz parte da iniciativa federal voltada a alunos do ensino médio da rede pública e EJA inscritos no CadÚnico.

Quem tem direito?

Podem receber o incentivo os estudantes que cumprem frequência mínima de 80% nas aulas, conforme as regras do programa. De acordo com o MEC, cerca de 3,2 milhões de alunos devem ser contemplados nesta etapa, com o pagamento de R$ 200 pela Caixa Econômica Federal.

Os repasses seguem um cronograma escalonado, conforme o mês de nascimento dos beneficiários. O pagamento da oitava parcela ocorre entre 27 de outubro e 3 de novembro, nas seguintes datas:

Nascidos em Janeiro e fevereiro: 27 de outubro

Nascidos em Março e abril: 28 de outubro

Nascidos em Maio e junho: 29 de outubro

Nascidos em Julho e agosto: 30 de outubro

Nascidos em Setembro e outubro: 31 de outubro

Nascidos em Novembro e dezembro: 3 de novembro

O valor é creditado em uma conta poupança digital da Caixa, aberta em nome do estudante. A movimentação pode ser feita app Caixa Tem, disponível para quem tem 18 anos ou mais. Entretanto, no caso de menores de idade, é necessário que o responsável autorize a movimentação.

Quais são os incentivos do Pé-de-Meia?

O Pé-de-Meia oferece alguns modos de incentivos financeiros ao longo do ensino médio:

Incentivo-matrícula: R$ 200 por matrícula registrada no início do ano letivo;

Incentivo-frequência: nove parcelas anuais de R$ 200, mediante presença mínima de 80%;

Incentivo-conclusão: O incentivo é pago pela conclusão e aprovação em cada um dos três anos do ensino médio, com participação nas avaliações educacionais, totalizando R$ 3 mil. O saque só pode ser feito após a emissão do certificado de conclusão;

Incentivo-Enem: R$ 200 pela participação nas provas do Exame Nacional do Ensino Médio no último ano.

Leia mais:

Curso de Recuperação do Simples Nacional:

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias! Acesse:

Há 2 anos faz parte da equipe de Redação e Marketing do Jornal Contábil, colaborando com a criação de conteúdo, estratégias de engajamento e apoio no fortalecimento da presença digital do portal.

A transição para a Contabilidade 2026, marcada pela aceleração da tecnologia e pelas exigências da Reforma Tributária, impõe um desafio claro às Pequenas e Médias Empresas (PMEs): digitalizar ou estagnar.

A boa notícia é que a automação não é mais um luxo para grandes corporações. Hoje, existe um vasto e acessível arsenal de ferramentas projetadas para integrar a gestão do negócio com a contabilidade, liberando o empresário do sufoco operacional e garantindo a conformidade fiscal.

A seguir, exploramos as categorias essenciais de ferramentas que toda PME deve considerar para prosperar no novo ciclo econômico:

1. Sistema de Gestão (ERP) Simples e Integrado

O pilar da preparação para 2026 é o Enterprise Resource Planning (ERP) – um sistema que centraliza as informações da empresa. Para as PMEs, a chave é escolher soluções que priorizem a integração automática com o contador.

Função Essencial: Importar e categorizar automaticamente notas fiscais (de compra e venda), integrar o extrato bancário e conciliar contas a pagar e a receber.

Benefício para a PME: Ao automatizar a emissão de notas e o fluxo de caixa, o ERP garante que o contador receba dados limpos e organizados. Isso reduz a chance de erros fiscais — que serão rapidamente detectados pelo Fisco digital em 2026 — e permite que o contador dedique tempo à análise preditiva, e não à digitação.

Exemplos Acessíveis: Existem diversas plataformas de gestão online (em nuvem) desenvolvidas especificamente para o pequeno e médio empresário, com planos de baixo custo mensal.

Leia também:

2. Ferramentas de Conciliação e Automação Contábil

Estes são os braços digitais do contador, mas seu impacto beneficia diretamente a PME. A conciliação manual de extratos bancários com notas fiscais é o maior gargalo operacional; a automação elimina essa tarefa.

Função Essencial: Uso de Robotic Process Automation (RPA) para reconhecer padrões em documentos, conciliar movimentos bancários em segundos e gerar relatórios pré-formatados.

Benefício para a PME: A precisão elevada por essas ferramentas minimiza o retrabalho e as multas. Além disso, ao otimizar o tempo do escritório de contabilidade, a PME pode negociar um pacote de serviços mais consultivo. Focando em análises gerenciais, e não apenas no cumprimento de guias.

3. Soluções de BPO Financeiro e Customer Success

Embora não sejam puramente de tecnologia, essas tendências se apoiam em ferramentas digitais. Representam uma oportunidade gigantesca para PMEs que não possuem um departamento financeiro interno estruturado.

BPO Financeiro (Terceirização de Processos): Plataformas digitais permitem que o contador ou um prestador de serviços gerencie as contas a pagar, a receber e a emissão de notas da PME.

Benefício: Libera o empresário para focar no core business, garantindo um fluxo de caixa mais organizado e profissional.

Customer Success (CS) Contábil: Muitas contabilidades estão utilizando plataformas de CS (como dashboards e aplicativos) para fornecer ao cliente relatórios de desempenho e alertas de forma proativa.

Benefício: A PME ganha acesso a indicadores de desempenho (KPIs) em tempo real, permitindo correções de rota imediata, essenciais na transição tributária.

Adotar estas ferramentas é o passo prático para transformar o desafio de 2026 em uma vantagem competitiva.

O futuro não é do empresário que gasta menos com contabilidade, mas sim daquele que a utiliza como inteligência para tomar decisões e evitar os altos custos da ineficiência e da informalidade.

Curso e-Simples:

Curso de Recuperação do Simples Nacional.

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

Acesse:

Formada em jornalismo há mais de 30 anos, já passou por diversas redações dos jornais do interior onde ocupou cargos como repórter e editora-chefe. Também já foi assessora de imprensa da Câmara Municipal de Teresópolis. Atuante no Jornal Contábil desde 2021.

O fim de ano costuma trazer novos planos, compromissos e gastos extras. Por isso, saber como usar o décimo salário CLT de forma estratégica é essencial para manter o equilíbrio financeiro.

Com um bom planejamento, é possível aproveitar o benefício sem comprometer o orçamento dos meses seguintes.

A seguir, confira dicas práticas para planejar o uso do 13º salário e fechar o ano com tranquilidade.

Como funciona o pagamento do décimo terceiro salário?

O pagamento do décimo terceiro salário funciona como uma gratificação anual concedida aos trabalhadores com carteira assinada, prevista na Consolidação das Leis do Trabalho (CLT).

O valor do corresponde a 1/12 do salário bruto multiplicado pelo número de meses trabalhados no ano, podendo incluir adicionais como horas extras e comissões.

O décimo terceiro CLT é pago em até duas parcelas: a primeira, até 30 de novembro, e a segunda, até 20 de dezembro, já com os descontos de INSS e Imposto de Renda aplicados.

Como saber quanto vou receber de décimo terceiro?

Para calcular o valor do décimo terceiro CLT, basta dividir o salário bruto por 12 e multiplicar pelo número de meses trabalhados no ano.

Por exemplo, um trabalhador com salário de R$ 3.000,00 que atuou durante todo o ano receberá o valor integral de R$ 3.000,00 como 13º.

Já quem começou em julho, com o mesmo salário, terá direito a metade do valor, ou seja, R$ 1.500,00.

Sim. Com planejamento, é possível fazer festas de fim de ano com o décimo terceiro CLT.

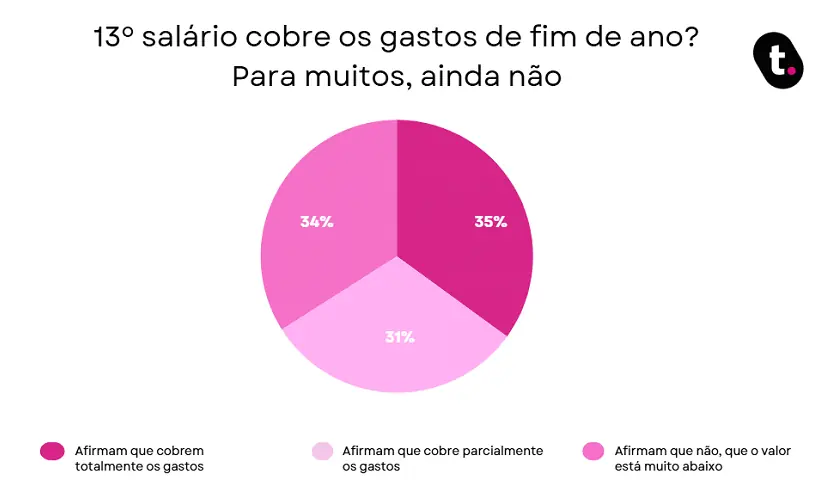

De acordo com dados do datatudo, frente de pesquisas realizadas pela fintech meutudo em seu blog, 35% dos leitores entrevistados consideram o valor do 13º suficiente para cobrir os gastos de fim de ano. Confira mais detalhes abaixo:

Em contrapartida, 34% relatam que o valor está muito abaixo, sendo os outros 31% contam que o décimo terceiro cobre parcialmente os gastos de final de ano.

Ou seja, esse comportamento mostra que, quando o benefício é bem administrado, ele pode ser usado para equilibrar contas, comprar presentes e até garantir um início de ano mais tranquilo.

Mas, ainda assim, pode não ser o suficiente para parte das pessoas,a depender do planejamento feito e das expectativas de gastos.

Para organizar o orçamento de fim de ano com o 13º salário CLT, considere estas dicas simples:

⦁ Liste suas despesas fixas e sazonais ⦁ Estabeleça metas para guardar parte do valor ⦁ Separe uma reserva para imprevistos ⦁ Evite compras por impulso

A seguir, confira mais detalhes sobre cada uma delas.

Liste suas despesas fixas e sazonais

Listar as despesas fixas e sazonais é o primeiro passo para usar o décimo terceiro de forma consciente.

As despesas fixas são aquelas que se repetem todos os meses, como aluguel, contas de consumo e parcelas de financiamentos.

Já as despesas sazonais variam conforme o período, como presentes, viagens, confraternizações e impostos de início de ano.

Ao registrar tudo em uma lista, fica mais fácil visualizar as prioridades e entender quanto do 13º pode ser direcionado para cada tipo de gasto, evitando surpresas e mantendo o controle do orçamento.

Estabeleça metas para guardar parte do valor

Estabelecer metas para guardar parte do 13º é uma maneira eficiente de transformar o benefício em um aliado do planejamento financeiro.

Em vez de gastar todo o valor, defina um percentual para economizar, mesmo que seja pequeno.

Esse dinheiro pode ser direcionado para uma reserva de emergência, quitar dívidas ou até para investir em objetivos futuros.

Separe uma reserva para imprevistos

Como imprevistos fazem parte da rotina, separar uma parte do 13º salário para formar uma reserva de segurança é fundamental para estar preparado para essas situações.

Essa quantia deve ser guardada em um local de fácil acesso, mas separado do restante do dinheiro usado no dia a dia.

Ao adotar esse cuidado, você evita recorrer a empréstimos caros e mantém o orçamento mais estável.

Evite compras por impulso

Evitar compras por impulso é uma das atitudes mais importantes para manter o controle financeiro no fim de ano.

As promoções e facilidades de pagamento costumam ser tentadoras, mas gastar sem planejamento pode comprometer o orçamento e impedir que o 13º seja usado de forma inteligente.

Antes de comprar, avalie se o item é realmente necessário e compare preços com calma.

Criar um intervalo entre o desejo e a decisão de compra também é uma boa estratégia, pois reduz a impulsividade e evita arrependimentos.

O que fazer se o 13º salário não for suficiente para cobrir gastos de fim de ano?

Quando o décimo terceiro CLT não é suficiente para equilibrar todas as despesas, existem alternativas seguras que ajudam a manter o orçamento em ordem.

A fintech meutudo, por exemplo, oferece soluções financeiras simples e confiáveis, como a Antecipação do Saque-Aniversário e o Pix Parcelado INSS, ideais para quem precisa de uma renda extra no fim do ano.

Ambas as opções podem ser contratadas de forma rápida, segura e totalmente digital, pelo site ou aplicativo.

A Antecipação do Saque-Aniversário é destinada a trabalhadores que optaram por essa modalidade e possuem saldo disponível no FGTS (Fundo de Garantia do Tempo de Serviço), seja em contas ativas ou inativas.

O pagamento ocorre diretamente no saldo do FGTS, uma vez por ano, sem comprometer a renda mensal do trabalhador.

Pela meutudo, é possível contratar a partir de R$ 50,00, antecipando até 12 parcelas anuais do benefício.

O valor é depositado na conta do cliente, geralmente, em até 10 minutos após a aprovação da proposta, ou, no máximo, em um dia útil.

Entre as principais vantagens da Antecipação do Saque-Aniversário da meutudo, destacam-se:

⦁ Liberação rápida do crédito via Pix ⦁ Acompanhamento em tempo real da proposta ⦁ Taxas personalizadas conforme o perfil financeiro ⦁ Suporte humanizado, com uma equipe de especialistas sempre à disposição

Já o Pix Parcelado INSS é voltado a aposentados e pensionistas do Instituto Nacional do Seguro Social, inclusive aqueles com restrições no nome.

Essa modalidade funciona como um meio de pagamento, permitindo que o valor seja parcelado em até 12 vezes*.

*Parcelas abaixo de 12 vezes a depender de condições.

O pagamento é descontado diretamente do benefício, tornando o processo mais seguro e acessível. Ou seja, é necessário possuir margem consignável disponível.

Entre os diferenciais do Pix Parcelado INSS da meutudo estão: ⦁ Taxas atrativas e justas ⦁ Contratação 100% online ⦁ Aprovação simplificada ⦁ Transparência total em todas as etapas ⦁ Atendimento humanizado, com suporte especializado

Portanto, considerando seu perfil, escolha a solução financeira que melhor atende às suas necessidades e garanta um crédito eficiente para cobrir os gastos de fim de ano.

O ano de 2026 vai marcar um ponto de inflexão na Contabilidade brasileira. Impulsionada pela implementação da Reforma Tributária do consumo e pela consolidação da Inteligência Artificial (IA), a profissão contábil está deixando o papel de mera “guarda-livros” para se firmar como consultoria estratégica de alto valor para as empresas.

A tecnologia assume tarefas repetitivas, e o contador se reposiciona no centro das decisões de negócio, transformando dados em insights cruciais.

Automação e Inteligência Artificial dominam o operacional

Se antes a automação era uma tendência, em 2026 ela se torna um padrão de mercado. A Inteligência Artificial está sendo integrada aos softwares para realizar tarefas de baixo valor agregado de forma mais rápida e precisa do que nunca.

Conciliação e Classificação: Sistemas com IA importam e categorizam transações automaticamente, identificando inconsistências e padrões suspeitos em minutos, o que eleva drasticamente a precisão contábil e reduz riscos fiscais.

Contabilidade Preditiva: O profissional passa a utilizar a tecnologia para fazer análises preditivas, como projeções de fluxo de caixa e simulações de cenários financeiros. O balanço se torna uma ferramenta de futuro, não apenas um registro do passado.

Blockchain e Segurança: A tecnologia blockchain — base de criptomoedas — ganha espaço para garantir a imutabilidade e a transparência dos registros contábeis, tornando auditorias mais rápidas e o risco de fraudes praticamente nulo.

A mensagem é clara: o operacional será engolido pela máquina. A sobrevivência profissional depende da habilidade de utilizar a tecnologia para gerar valor.

Leia também:

A Reforma Tributária do consumo, com seu cronograma de transição iniciado em 2026 (fase de testes do IBS e da CBS), é o principal catalisador do novo papel do contador.

O novo modelo de Imposto sobre Bens e Serviços (IBS) e Contribuição sobre Bens e Serviços (CBS) exige que as empresas:

Reavaliem o Regime Tributário: Com as mudanças nas regras de débito e crédito, as empresas precisam de orientação especializada para definir se o novo modelo, o Simples Nacional (com regras híbridas) ou o Lucro Real (que tende a ganhar relevância) é o mais vantajoso.

Revisem Preços e Custos: A alteração na tributação de insumos e serviços impacta diretamente a precificação. O contador torna-se indispensável para mapear a cadeia de valor e garantir a competitividade fiscal.

Maior Complexidade na Transição: O período de coexistência dos tributos antigos e dos novos exigirá um controle contábil extremamente detalhado. Transformando o contador no protagonista da adaptação empresarial.

Novo Perfil: Contador híbrido e consultivo

Diante desse cenário, o mercado exige um novo perfil profissional: o Contador Híbrido. Este profissional vai além da entrega de guias e obrigações acessórias.

Ele precisa dominar habilidades tecnológicas e analíticas para transformar dados em inteligência de negócio. Isso significa:

Consultoria Estratégica: O contador deve ir além da guia de impostos, utilizando os relatórios gerados pela automação para aconselhar o empresário sobre rentabilidade, investimentos e redução de custos.

Análise de Dados (Data Analytics): A capacidade de interpretar grandes volumes de dados se torna crucial, permitindo que o profissional use ferramentas de visualização para traduzir números complexos em insights de gestão.

Foco no Cliente (Customer Success): Adotar uma postura proativa, acompanhando continuamente os resultados do cliente e garantindo que o serviço contábil contribua diretamente para o sucesso e o crescimento do negócio.

Quem não se adaptar rapidamente a essa realidade corre o risco de ser substituído não pela IA, mas por um profissional que sabe usá-la. A Contabilidade 2026 é, portanto, a era da estratégia e da inovação.

Curso Viver de Contabilidade:

Transforme seu conhecimento em resultado! Todos os procedimentos contábeis na prática que o mercado exige. Comece agora aqui!

Formada em jornalismo há mais de 30 anos, já passou por diversas redações dos jornais do interior onde ocupou cargos como repórter e editora-chefe. Também já foi assessora de imprensa da Câmara Municipal de Teresópolis. Atuante no Jornal Contábil desde 2021.

O Supremo Tribunal Federal (STF) decidiu, por unanimidade, manter a obrigatoriedade de as empresas informarem, por meio eletrônico, os benefícios fiscais que recebem do governo.

A decisão foi tomada no julgamento da Ação Direta de Inconstitucionalidade (ADI) 7765, em sessão virtual encerrada no último dia 17 de outubro.

A Confederação Nacional da Indústria (CNI) era a autora da ação, questionando a constitucionalidade da exigência prevista na Lei 14.973/2024. A informação deve ser prestada através da Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária (Dirbi).

Leia também:

Argumentos e multas por descumprimento

A CNI alegava que a declaração representaria um aumento da burocracia, uma vez que as informações solicitadas já estariam em posse da Receita Federal. A Confederação também argumentava que a nova obrigação poderia onerar desnecessariamente micro e pequenas empresas, gerando custos extras de adaptação.

O descumprimento da medida pode acarretar multas significativas para as empresas, que variam:

De 0,5% a 1,5% da receita bruta.

Mais 3% sobre os valores omitidos ou informados de maneira incorreta.

Voto do Relator e transparência

O ministro Dias Toffoli, relator do caso, defendeu que a regra não viola a Constituição Federal. Ele destacou que o objetivo da exigência é promover eficiência e transparência na cobrança e na aplicação dos impostos.

Em relação à preocupação com micro e pequenas empresas (MPEs), Toffoli afirmou que a previsão de multas não as prejudica. O ministro explicou que, embora o tratamento diferenciado previsto para as MPEs se aplique também às obrigações acessórias, ele não isenta essas empresas do cumprimento de todas as exigências estabelecidas pela legislação.

Ele lembrou ainda que a Lei Complementar 123/2006 já prevê situações em que micro e pequenas empresas devem seguir as mesmas regras tributárias das demais pessoas jurídicas. No caso específico da Dirbi, caberá à Receita Federal observar o estatuto que rege esses tipos de negócios ao aplicar a norma.

Curso e-Simples:

Curso de Recuperação do Simples Nacional.

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

Acesse:

Formada em jornalismo há mais de 30 anos, já passou por diversas redações dos jornais do interior onde ocupou cargos como repórter e editora-chefe. Também já foi assessora de imprensa da Câmara Municipal de Teresópolis. Atuante no Jornal Contábil desde 2021.

A DCTFWeb passou a ter, em 2025, um papel central na gestão tributária das empresas brasileiras. Desde março, a obrigação acessória deixou de consolidar apenas contribuições previdenciárias e passou a reunir também tributos federais como IRPJ, CSLL, PIS, Cofins, IPI e IOF, integrando-se ao Módulo de Inclusão de Tributos (MIT). Essa ampliação transformou a DCTFWeb na principal obrigação de confissão de débitos perante a Receita Federal e, ao mesmo tempo, trouxe novos riscos e responsabilidades para as empresas.

Entre os setores mais impactados estão indústrias sujeitas ao IPI, instituições financeiras que recolhem IOF, empresas com retenções de IRRF e aquelas que apuram PIS, Cofins e CSLL. Além disso, segmentos como a construção civil, que utiliza o Sero e o CNO, e as entidades esportivas, que precisam entregar a DCTFWeb até dois dias úteis após a realização de cada evento, tiveram de se adaptar rapidamente às novas exigências.

A regra geral de entrega continua sendo até o último dia útil do mês seguinte ao período de apuração, mas há exceções importantes, como o 13º salário, que deve ser declarado até 20 de dezembro, e as reclamatórias trabalhistas e aferições de obras, que seguem prazos específicos conforme o encerramento dos sistemas que alimentam a DCTFWeb. O atraso ou erro na entrega pode gerar penalidades severas. A MAED (Multa por Atraso na Entrega da Declaração) varia de R$ 200 a R$ 500, além de multas de mora e juros sobre débitos confessados.

A ampliação do escopo da DCTFWeb também elevou o nível de complexidade e, consequentemente, o risco de inconsistências. Um problema recorrente ocorre quando declarações retificadoras ficam em aberto e não são transmitidas, o que pode bloquear a DCTFWeb. Outro ponto crítico é a falta de vinculação de processos de suspensão, que precisam ser incluídos manualmente, e as dificuldades no reconhecimento de DARFs pagos fora da aplicação, já que o sistema nem sempre os importa corretamente.

Para lidar com esse cenário, é fundamental alinhar processos e sistemas de forma definitiva. Um checklist mensal pode ser decisivo: revisar créditos vinculáveis, comparar os fechamentos do e-Social, da Reinf e do MIT, conferir se não há retificadoras em andamento, emitir DARFs sempre pelo próprio sistema e monitorar se os débitos foram compensados ou pagos corretamente. A validação prévia das bases, antes mesmo da geração da declaração, é outro cuidado que reduz riscos de autuação e garante mais precisão.

Embora a adaptação exija esforço, a nova DCTFWeb também representa uma oportunidade. Com a centralização das informações, as empresas passam a ter uma visão unificada de débitos e créditos, o que melhora o controle de fluxo de caixa e agiliza o aproveitamento de créditos via PER/DCOMP. Nesse sentido, a DCTFWeb deixa de ser apenas uma obrigação burocrática e passa a ser uma ferramenta estratégica de gestão tributária, permitindo decisões mais ágeis, redução de contingências e uma postura menos reativa diante das exigências fiscais.

Em um cenário de transformação digital acelerada e fiscalização cada vez mais rigorosa, estar preparado vai além da conformidade:é uma questão de estratégia e competitividade. As empresas que conseguirem integrar seus processos, adotar boas práticas de compliance e enxergar a DCTFWeb como um instrumento de gestão terão não apenas menos riscos, mas também mais eficiência e vantagem competitiva no longo prazo.

Igor Meireles, sócio da área Contábil & Tributária da Bernhoeft

Sobre Igor Meireles

Igor Meireles é um contador com 20 anos de experiência em contabilidade, tributação, folha de pagamento e finanças. Com vasta expertise em serviços contábeis, ele se especializou na constituição de empresas nacionais e internacionais, consultoria tributária, recuperação de créditos fiscais, atendimento a auditorias e due diligence, bem como em processos de fusões e aquisições. Igor Meireles atua principalmente com empresas brasileiras e subsidiárias de empresas estrangeiras, incluindo americanas, europeias e asiáticas. Atualmente, é sócio e responsável pelas áreas de Contábil e Tributário na Bernhoeft, uma empresa nacional que oferece serviços variados nas áreas de Cálculos Judiciais, Contábil e Tributário, Soluções em RH e Gestão de Terceiros.

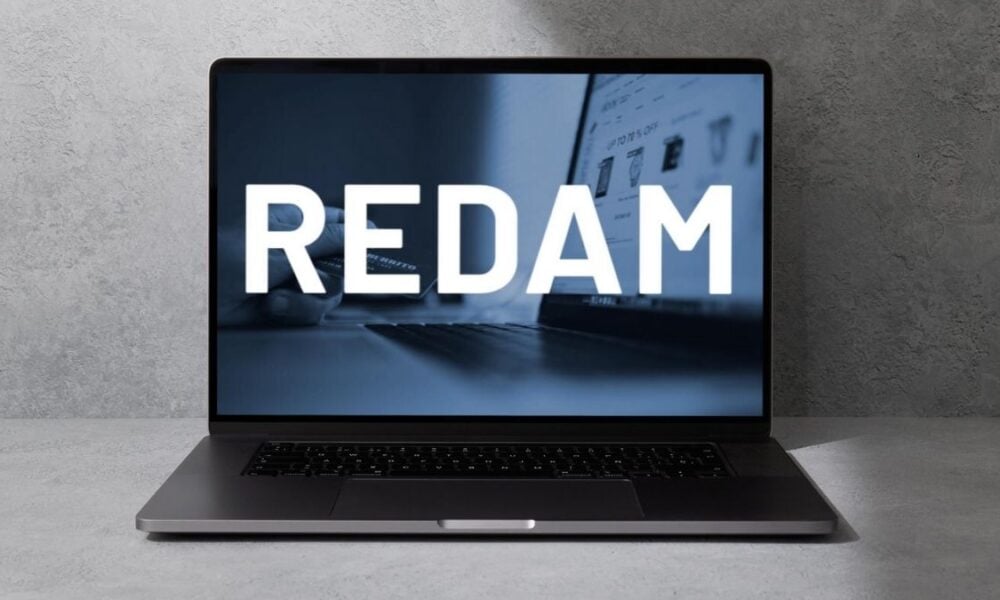

A regularização de inadimplências por meio do Regime de Pagamento de Débitos de Anuidades e Multas do Sistema CFC/CRCs (Redam) estará disponível para profissionais e organizações contábeis somente até essa sexta-feira, dia 31.

A iniciativa contempla créditos de anuidades, de multa de infração e de multa de eleição vencidos até o dia 31 de dezembro de 2024, e possibilita que sejam pagos com redução de 100% (cem por cento) sobre os acréscimos legais.

O pagamento dos débitos pode ser à vista ou com parcelamento via cartão de crédito, com os encargos dessa opção atribuídos ao pagador.

A plataforma, que centraliza a comunicação e a gestão de dados dos contadores, representa um avanço significativo na modernização da profissão, trazendo mais segurança, agilidade e eficiência para a relação entre o Conselho e a classe contábil.

O que é e para que serve o Redam?

O Redam é um sistema eletrônico que serve como canal oficial de comunicação entre os Conselhos de Contabilidade e os profissionais. Por meio dele, é possível receber notificações, avisos e documentos de forma digital, substituindo o envio físico e reduzindo o tempo de resposta.

A implementação do Redam está alinhada com as melhores práticas de gestão pública, promovendo a desburocratização e a sustentabilidade.

Para o vice-presidente do CFC, Joaquim Bezerra Filho, o registro constitui-se em uma excelente oportunidade aos profissionais que, pelos mais variados motivos, adquiriram débitos administrativos em seus respectivos CRCs e agora querem quitar esses compromissos.

Leia também:

Benefícios

Entre os principais benefícios do Redam para a classe contábil, destacam-se:

agilidade e praticidade: o acesso às informações é imediato, a qualquer hora e em qualquer lugar, facilitando a rotina do profissional;

segurança da informação: o sistema garante a autenticidade e a integridade dos documentos, protegendo as informações contra perdas e extravios;

redução de custos: a comunicação eletrônica elimina despesas com impressão, postagem e logística;

sustentabilidade: A digitalização dos processos contribui para a redução do uso de papel, alinhando a profissão com as práticas ambientais.

Prazo e formas de adesão

A adesão ao Redam pode ocorrer de forma prática e rápida, por meio da página do CRC na internet, em outros canais oficiais de atendimento disponibilizados pelos Conselhos Regionais ou presencialmente.

O pagamento dos débitos deverá ser à vista, com a opção de uso de cartão de crédito, inclusive para parcelamento. É importante ressaltar que os encargos decorrentes do pagamento via cartão de crédito serão de responsabilidade do devedor.

O Redam estará em vigor até 31 de outubro de 2025, período durante o qual fica suspensa a vigência do inciso I do art. 13 da Resolução CFC nº 1.684, de 15 de dezembro de 2022, que trata de critérios para parcelamento de créditos de exercícios encerrados.

Essa iniciativa do Conselho Federal de Contabilidade reforça o compromisso da instituição com a regularidade e o fortalecimento da classe contábil, oferecendo um caminho facilitado para a resolução de pendências financeiras.

O CFC convoca os profissionais a acessarem a plataforma e a atualizarem seus dados cadastrais. Dessa forma, garantindo que possam usufruir de todos os benefícios que o Redam oferece.

A adoção da ferramenta é um passo importante para a construção de um ecossistema contábil mais moderno, conectado e eficiente, preparando a classe para os desafios do futuro.

Curso Viver de Contabilidade:

Transforme seu conhecimento em resultado! Todos os procedimentos contábeis na prática que o mercado exige. Comece agora aqui!

A Relação Anual de Informações Sociais (RAIS) permanece como uma obrigação acessória de importância vital para a conformidade trabalhista no país.

Mesmo com a migração gradual de dados para o eSocial, empresas e contadores devem manter a máxima atenção aos prazos e às regras da RAIS 2025 (ano-base 2024), pois o envio incorreto ou em atraso pode gerar multas que se iniciam em R$ 425,64.

Instituída em 1975, a RAIS funciona como um censo do emprego formal, fornecendo ao Governo Federal dados cruciais para a gestão de políticas públicas, como o cálculo do PIS/PASEP (abono salarial), o controle do seguro-desemprego e a fiscalização do cumprimento das leis trabalhistas.

eSocial X RAIS: quem ainda precisa declarar?

A principal mudança nos últimos anos tem sido a substituição da RAIS pelo eSocial.

Atualmente, a maior parte das empresas privadas já está dispensada da entrega via programa GDRAIS, pois as informações sobre seus empregados são transmitidas mensalmente pelo eSocial.

No entanto, a obrigação não desapareceu por completo:

Consulta Preventiva: É fundamental que empresas e escritórios de contabilidade confirmem se o seu grupo de enquadramento no eSocial já está totalmente dispensado da RAIS.

RAIS Negativa: Mesmo as empresas sem funcionários precisam enviar a chamada RAIS Negativa. Este procedimento, que agora é feito via evento S-1299 (Fechamento) no eSocial, é essencial para manter a regularidade.

Anos-Base Anteriores: Empresas com pendências de anos anteriores (até 2022) ainda precisam utilizar o programa GDRAIS Genérico para retificações e entregas atrasadas.

Leia também:

O risco da multa e o impacto no trabalhador

O não cumprimento do prazo da RAIS expõe a empresa a penalidades financeiras, que se iniciam em R$ 425,64 e sofrem acréscimos progressivos a cada bimestre de atraso.

Mais grave do que o custo para a empresa, o erro ou a omissão na declaração impacta diretamente o trabalhador. O correto envio dos dados é o que assegura ao empregado o acesso a direitos como o abono salarial (PIS/PASEP) e o reconhecimento de seu tempo de contribuição para fins previdenciários.

Quem precisa enviar a RAIS?

A obrigação de declarar a RAIS, seja diretamente via programa GDRAIS ou indiretamente via eSocial, estende-se a praticamente todas as pessoas jurídicas e empregadores do país:

Categoria

Obrigação

Empresas com Empregados (Privadas)

Maioria dos grupos do eSocial está dispensada do envio direto via GDRAIS. As informações são fornecidas automaticamente através dos eventos mensais do eSocial.

Empresas Sem Empregados (RAIS Negativa)

Devem declarar a ausência de movimento (RAIS Negativa). Este procedimento é realizado por meio do evento S-1299 (Fechamento) do eSocial.

Órgãos Públicos e Setores Específicos

Algumas entidades públicas e organizações que ainda não estão totalmente integradas ao eSocial podem ter a obrigação de enviar o documento diretamente pelo programa GDRAIS Genérico.

MEIs (Microempreendedores Individuais)

Devem declarar apenas se tiverem pelo menos um funcionário registrado no ano-base (o que também é feito via eSocial).

Prazo de entrega da RAIS 2025

O prazo oficial de entrega da RAIS, referente ao ano-base 2024, para quem utiliza o programa GDRAIS Genérico foi no dia 17 de abril de 2025

Alerta para contadores

Para os profissionais da contabilidade, a organização e o cruzamento de dados são a chave para evitar autuações.

A crescente integração entre sistemas (eSocial, EFD-Reinf e o fisco) exige que as informações do Departamento Pessoal e da Folha de Pagamento estejam perfeitamente alinhadas com os registros do governo, reforçando o papel essencial do contador na manutenção da conformidade trabalhista em 2025.

Curso Viver de Contabilidade:

Transforme seu conhecimento em resultado! Todos os procedimentos contábeis na prática que o mercado exige. Comece agora aqui!

Consumidores que buscam preços baixos em plataformas como Shein, Shopee, Temu e AliExpress podem ter uma surpresa positiva em breve.

Um novo projeto de lei (PL) em tramitação na Câmara dos Deputados propõe o fim da chamada “taxa das blusinhas”, revendo a tributação federal que encareceu as compras internacionais de baixo valor. O tema será debatido em uma audiência pública nesta terça-feira (28).

Se aprovada, a mudança significaria o retorno da isenção do Imposto de Importação (federal) para remessas de até US$ 50, beneficiando milhões de brasileiros.

Leia também:

O que é a ‘Taxa das Blusinhas’ e como funciona hoje?

O termo “taxa das blusinhas” popularizou-se por atingir principalmente vestuário e pequenos eletrônicos, mas refere-se, na prática, ao regime de tributação simplificada aplicado a qualquer compra internacional de até US$ 50, dentro do programa Remessa Conforme.

O regime atual, em vigor desde agosto de 2024, alterou radicalmente os custos para o consumidor:

Valor da Compra (Produto + Frete)

Imposto Federal de Importação

ICMS (Estadual)

Até US$ 50

20% sobre o valor

+ ICMS (geralmente 17%)

Acima de US$ 50

60% sobre o valor (com desconto fixo de US$ 20)

+ ICMS (geralmente 17%)

Atualmente, todas essas taxas são calculadas e cobradas automaticamente no momento do checkout pela própria plataforma, eliminando a surpresa de ter o produto retido na alfândega.

O que muda se a isenção voltar?

A proposta em discussão visa derrubar a alíquota federal de 20% para o limite de US$ 50. Para o consumidor, isso resultaria em:

Preços Reduzidos: Compras até US$ 50 deixariam de pagar o Imposto de Importação, resultando em uma redução de aproximadamente 20% no preço final. O comprador pagaria apenas o ICMS (imposto estadual), que já está incluso no valor do pedido.

Mais Opções: O retorno aos preços mais competitivos deve estimular novamente o comércio internacional, dando ao consumidor acesso a uma maior variedade de itens de baixo custo.

Pressão no Congresso

O tema é complexo e polariza o debate econômico. De um lado, consumidores defendem o acesso a preços mais baixos; do outro, o varejo nacional — que paga impostos internos mais altos — argumenta que a isenção gera concorrência desleal. Especialistas, contudo, apontam que o principal problema do encarecimento interno está na alta tributação sobre os produtos fabricados no Brasil.

O futuro das “comprinhas” depende agora da análise do Congresso e da mobilização dos setores envolvidos.

Curso e-Simples:

Curso de Recuperação do Simples Nacional.

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

Acesse:

Formada em jornalismo há mais de 30 anos, já passou por diversas redações dos jornais do interior onde ocupou cargos como repórter e editora-chefe. Também já foi assessora de imprensa da Câmara Municipal de Teresópolis. Atuante no Jornal Contábil desde 2021.

Sindicato Sintac | Sindicato dos Empregados em Vistoria Veicular, Inspeção Veicular no Estado de São Paulo. Rua Irmã Pia, 422, Sala 804, Jaguaré, São Paulo/SP