As dores nas costas estão entre as queixas mais comuns dos brasileiros — especialmente entre profissionais que passam longas horas sentados, como contadores, administradores e executivos financeiros. No entanto, o que muitas vezes parece apenas resultado do estresse, má postura ou sedentarismo pode esconder doenças silenciosas e complexas que comprometem a saúde, a mobilidade e até a produtividade no ambiente de trabalho.

Entre essas condições estão a Síndrome de Forestier (ou DISH – Difuse Idiopathic Skeletal Hyperostosis), a Osteoartrite e a Espondilite Anquilosante — três doenças distintas que afetam o sistema musculoesquelético, mas que frequentemente são confundidas entre si, levando a diagnósticos equivocados e tratamentos inadequados.

O que é a Síndrome de Forestier (DISH)?

A Síndrome de Forestier, também conhecida como Hiperostose Esquelética Idiopática Difusa (DISH), é uma condição rara e ainda pouco estudada, caracterizada pela calcificação e ossificação dos ligamentos e tendões, especialmente na coluna vertebral. Com o passar do tempo, essa ossificação reduz a flexibilidade da coluna, causando rigidez, dor e limitação de movimento.

Muitos pacientes passam anos sem diagnóstico, acreditando tratar-se apenas de um problema muscular ou de postura. O exame de imagem — especialmente a radiografia da coluna — é essencial para identificar o espessamento ósseo típico da doença.

Embora ainda sem cura, o diagnóstico precoce e o acompanhamento médico adequado podem minimizar os sintomas e preservar a qualidade de vida.

DISH, Osteoartrite e Espondilite: Semelhanças e Diferenças

Essas três condições podem provocar dores semelhantes, mas suas causas e evoluções são bastante diferentes:

Osteoartrite: é uma doença degenerativa das articulações, comum com o envelhecimento, e está associada ao desgaste da cartilagem.

Espondilite Anquilosante: é uma doença inflamatória autoimune que atinge principalmente a coluna e as articulações sacroilíacas, podendo causar fusão dos ossos vertebrais.

DISH (Síndrome de Forestier): causa o crescimento anormal de osso nos ligamentos, endurecendo partes da coluna e, em casos graves, afetando a respiração e a deglutição.

A falta de conhecimento sobre o DISH faz com que muitos pacientes recebam diagnósticos errados, sendo tratados por anos como portadores de artrose ou hérnia de disco, sem melhora efetiva.

O Impacto na Vida Profissional e Financeira

No contexto do trabalho, especialmente em profissões que exigem longas jornadas em frente ao computador, a dor crônica nas costas pode impactar diretamente a produtividade e a saúde financeira do trabalhador. A incapacidade de permanecer sentado por longos períodos, o uso recorrente de analgésicos e a fadiga física e mental podem levar a afastamentos e perda de rendimento.

Além disso, o custo do erro diagnóstico é elevado, tanto para o sistema de saúde quanto para as empresas — que enfrentam afastamentos, queda de performance e despesas com reabilitação. Por isso, compreender que uma simples dor nas costas pode ser o primeiro sinal de uma doença mais séria é fundamental para prevenir danos maiores.

A Importância do Diagnóstico Correto e da Conscientização

Buscar avaliação médica, especialmente com reumatologistas e ortopedistas experientes, é essencial para evitar atrasos no diagnóstico e permitir o tratamento adequado. O uso de exames de imagem e a investigação detalhada dos sintomas podem ajudar a identificar casos de DISH e diferenciá-los de outras condições.

A conscientização sobre doenças raras como a Síndrome de Forestier é um passo importante para a saúde pública e para o equilíbrio entre bem-estar físico, mental e profissional.

Tecnologia e Esperança: Portal Mundial Criado por um Paciente Brasileiro

Brasileiro, portador de DISH/Síndrome de Forestier, cria portal sobre a doença para ajudar pacientes, familiares e profissionais de saúde. O Portal Dish.news foi feito totalmente com Inteligência Artificial e reúne centenas de dados, artigos e recursos interativos sobre esta síndrome pouco estudada no mundo. A iniciativa busca conectar pessoas, estimular a pesquisa médica e facilitar o acesso à informação de qualidade.

Para conhecer o projeto e aprender mais sobre a doença, acesse: 🌐 www.dish.news

Conclusão

No ambiente contábil e corporativo, onde a pressão e o sedentarismo são realidades diárias, cuidar da postura e da saúde da coluna é essencial — mas também é preciso ficar atento a sinais persistentes de dor e rigidez. Uma simples dor nas costas pode não ser apenas um incômodo passageiro, mas um alerta do corpo para uma condição séria que exige atenção médica e conhecimento.

A Receita Federal publicou uma atualização na norma que trata da identificação dos beneficiários finais de fundos de investimento, empresas e arranjos legais com atuação no país.

A medida está prevista na Instrução Normativa 2.290/2025 e reforça o compromisso da instituição com o combate à lavagem de dinheiro, ocultação de patrimônio e outras práticas ilícitas.

A atualização surge em resposta a revelações recentes sobre o uso de estruturas empresariais e fundos de investimento para movimentações financeiras de origem criminosa e foi precedida por uma consulta pública sobre o tema.

Quais as mudanças?

Criação do Formulário Digital de Beneficiários Finais (e-BEF), ferramenta eletrônica para informar quem realmente possui, controla ou se beneficia de uma entidade. Será disponibilizada funcionalidade de pré-preenchimento com dados constantes dos cadastros da Receita Federal;

Exigência de informações relativas a fundos de investimento, permitindo a identificação do beneficiário final, inclusive no caso de estruturas complexas (fundos cujos cotistas são outros fundos);

Integração das informações ao Cadastro Nacional da Pessoa Jurídica (CNPJ);

Novos prazos e penalidades para atraso ou omissão de informações;

Previsão de responsabilização penal por falsidade ideológica em caso de informações falsas;

Espelhamento dos dados no Portal de Cadastros da RFB, facilitando o cruzamento e monitoramento das informações.

A criação do Formulário Digital de Beneficiários Finais (e-BEF), com preenchimento eletrônico pelas entidades obrigadas, facilitará muito o cumprimento da obrigação. Ademais, e-BEF permitirá a coleta estruturada de dados sobre quem, em última instância, possui, controla ou se beneficia das atividades das empresas e fundos.

Objetivos da medida

Dificultar o uso das estruturas empresariais e do mercado financeiro por organizações criminosas;

Aumentar a transparência nas relações econômicas e financeiras;

Fortalecer o combate à lavagem de dinheiro, à corrupção e à evasão fiscal;

Alinhar o Brasil às recomendações internacionais do Grupo de Ação Financeira Internacional – GAFI e da OCDE;

Facilitar a gestão de risco e a fiscalização por parte da RFB.

Leia também:

Quem deve declarar e quem está dispensado

As sociedades civis e comerciais, associações, cooperativas e fundações, inclusive as suspensas e inaptas, domiciliadas no País e inscritas no CNPJ.

Instituições financeiras e administradores de fundos de investimento;

As entidades ou arranjos legais (trusts) domiciliados no exterior que sejam titulares de direitos, exerçam atividade ou pratiquem ato ou negócio jurídico no País para os quais seja obrigatória a inscrição no CNPJ;

Dispensadas: empresas públicas, sociedades de economia mista, sociedades anônimas abertas e suas controladas, microempreendedores individuais e sociedades unipessoais.

Fundos de investimento e entidades de previdência Fundos nacionais

A Receita Federal passará a receber mensalmente dos administradores de fundos de investimento e instituições financeiras por meio do sistema Coleta Nacional, os relatórios 5.401 e 5.402, que já são enviados ao Banco Central (Resolução BCB nº 38/2020 e IN BCB nº 94/2021), com dados sobre todos os fundos de investimento e seus cotistas (identificação, patrimônio líquido, número de cotas, CPF/CNPJ, entre outros).

Esta base vai conferir um panorama completo e atualizado da indústria de fundos, já que todos os cotistas têm CPF ou CNPJ como dados cadastrais obrigatórios. Estes relatórios representam avanço relevante, garantindo acesso a dados abrangentes e analíticos sobre fundos de investimento.

Os beneficiários finais de estruturas complexas poderão ser identificados mediante análise conjunta dos dados dos relatórios.

Fundos estrangeiros

Os fundos de investimento domiciliados no exterior também deverão informar os dados de seus beneficiários finais, exceto aqueles cujo número de investidores seja igual ou superior a 100 (cem), desde que nenhum deles possua influência significativa em entidade nacional. Este grupo foi incluído no faseamento. Estão dispensadas da declaração as seguintes entidades domiciliadas no exterior:

as pessoas jurídicas, ou suas controladas, cujas ações sejam negociadas regularmente em mercado regulado por entidade reconhecida pela CVM em países que exigem a divulgação pública dos acionistas considerados relevantes, pelos critérios adotados na respectiva jurisdição e que não sejam residentes ou domiciliadas em países com tributação favorecida;

os organismos multilaterais ou organizações internacionais, bancos centrais, entidades governamentais ou fundos soberanos, bem como as entidades por eles controladas;

as entidades que realizem apenas a aquisição em bolsa de valores de cotas de fundos de índice, regulamentados pela CVM;

Entidades que devem apresentar apenas mediante requisição (entidades estrangeiras inscritas na forma dos Arts. 18 e 19 e qualificadas de acordo com regulamentação da CVM e BCB). Com as alterações, o rol de entidades que devem prestar informações sobre beneficiário final apenas mediante requisição ficou bem reduzido:

Custodiantes globais e instituições similares, regulados e fiscalizados por autoridade governamental competente;

Sociedades ou entidades, registradas e reguladas por órgão reconhecido pela CVM, que tenham por objetivo distribuir emissão de valores mobiliários ou atuar como intermediários na negociação de valores mobiliários, agindo por conta própria;

Bancos estrangeiros, bancos brasileiros no exterior, bancos multinacionais, e escritório representante de empresa brasileira no exterior.

Prazos

A nova norma entra em vigor em 1º de janeiro de 2026, com faseamento em duas etapas para alguns grupos.

A obrigação do uso do Formulário Digital de Beneficiários Finais será dividida da seguinte forma:

1ª Etapa – início da obrigatoriedade a partir de 01/01/2027:

Sociedades simples ou limitadas com faturamento > R$ 78 milhões;

Entidades do exterior com aplicações financeiras no Brasil;

Entidades sem fins lucrativos que recebam verbas públicas (exceto SSA).

2ª Etapa – início da obrigatoriedade a partir de 01/01/2028:

Sociedades simples ou limitadas com faturamento > R$ 4,8 milhões;

Fundos de investimentos e entidades de previdência, fundos de pensão e similares.

Penalidades pelo não envio da e-BEF

Suspensão da inscrição no CNPJ e impedimento de operações bancárias para quem não apresentar o e-BEF, ou apresentá-lo com omissão ou incorreção (sendo precedido por intimação de 30 dias);

Multa por atraso prevista no art. 57, caput, inciso I, da Medida Provisória nº 2.158-35.

Vigência

A nova norma entra em vigor em 1º de janeiro de 2026, em duas etapas para alguns grupos, como sociedades simples e limitadas, entidades domiciliadas no exterior que tenham por objetivo a aplicação de recursos no mercado financeiro, fundos de pensão domiciliados no Brasil ou no exterior e entidades sem fins lucrativos.

Curso e-Simples:

Curso de Recuperação do Simples Nacional.

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

A gestão de riscos na contabilidade ajuda as empresas a evitar prejuízos e manter a conformidade com as leis. Vamos entender o que é, por que é importante e quais normas e tipos de riscos devem ser observados.

Para te ajudar em mais uma questão do Simples Nacional, hoje a equipe do Jornal Contábil retirou algumas informações do artigo da é-Simples Auditoria Eletrônica, empresa especialista no Simples Nacional e vamos te ajudar a entender mais sobre a gestão de riscos e saber como podemos ajudar nossos clientes optantes por esse regime!

O artigo da é-Simples Auditoria Eletrônica diz:

1. O que é gestão de riscos e qual é sua importância?

Segundo o Blog da é-Simples Auditoria: “A gestão de riscos é um conjunto de práticas e metodologias que permitem identificar, avaliar, tratar e monitorar eventos que possam afetar negativamente (ou positivamente) os resultados de uma organização.

Por que isso é importante? Porque todas as empresas estão sujeitas a incertezas, sejam mudanças no mercado, erros operacionais, fraudes, falhas nos sistemas ou até desastres naturais.

A boa gestão de riscos não apenas minimiza perdas, mas também aproveita oportunidades, pois ao entender o ambiente interno e externo, a organização toma decisões mais inteligentes e seguras.

Além disso, no setor público e contábil, essa prática é regulamentada. O próprio Conselho Federal de Contabilidade (CFC) instituiu normas específicas para guiar esse processo.”

2. Quais são os principais tipos de riscos que as empresas enfrentam além dos fiscais?

De acordo com o Blog da é-Simples Auditoria:

“Riscos operacionais: causados por falhas em processos internos, erros humanos ou problemas na execução de tarefas rotineiras.

Riscos financeiros: incluem inadimplência de clientes, variações cambiais, má gestão de caixa ou excesso de endividamento.

Riscos reputacionais: envolvem danos à imagem da empresa, podendo ser provocados por escândalos, crises públicas ou má conduta.

Riscos tecnológicos: relacionados a falhas em sistemas, perda de dados, ataques cibernéticos ou uso inadequado de tecnologia.

Riscos legais e regulatórios: surgem quando a empresa não cumpre normas, leis ou regulações específicas, podendo gerar multas ou sanções.”

3. Quais as vantagens da gestão de riscos?

De acordo com o Blog da é-Simples Auditoria: “A gestão de riscos oferece inúmeros benefícios que impactam diretamente o desempenho e a sustentabilidade das organizações.

Ela proporciona maior segurança nas decisões, uma vez que permite analisar cenários e agir de forma preventiva. Além disso, contribui para a redução de perdas financeiras, pois antecipa situações que poderiam gerar prejuízos.

Quando bem aplicada, também favorece o cumprimento de metas estratégicas, alinhando os riscos aos objetivos do planejamento.

Outro ponto importante é a melhoria na imagem institucional, já que uma empresa que gerencia bem seus riscos transmite mais confiança ao mercado e aos stakeholders.

A prática também facilita o cumprimento de normas e auditorias, tornando os processos mais transparentes e organizados.

Por fim, a gestão de riscos é essencial para a prevenção de fraudes e falhas internas, fortalecendo os controles e aumentando a segurança operacional.”

Quer implementar esse processo?

Teste 7 dias grátis o sistema de gestão do Simples Nacional da é-Simples Auditoria!

Clique aqui ou acesse e veja a análise de cada item vendido do seu cliente em questão de minutos!

Você pode testar gratuitamente o sistema da é-Simples e analisar como está a apuração do imposto do seu cliente! Faça análises e auditoria de todos os seus clientes do Simples Nacional!

Recupere agora mesmo a venda de produtos monofásicos, produtos sujeitos à Substituição Tributária de PIS e COFINS e também produtos sujeitos ao ICMS ST no Simples Nacional. Além disso, controlamos o Domicílio Tributário Eletrônico e ficamos sabendo que eles vão lançar um módulo específico para CBS e IBS no Simples Nacional.

Gostou do assunto? Continue acompanhando nossos artigos, e também siga a é-Simples no instagram @esimplesauditoria.

Obrigado pela leitura!Informações retiradas do Blog da é-Simples Auditoria. Artigo: “Gestão de Riscos: saiba o que é e como fazê-la na contabilidade” Disponível em: Por Leonel Monteiro em 21/05/2025.

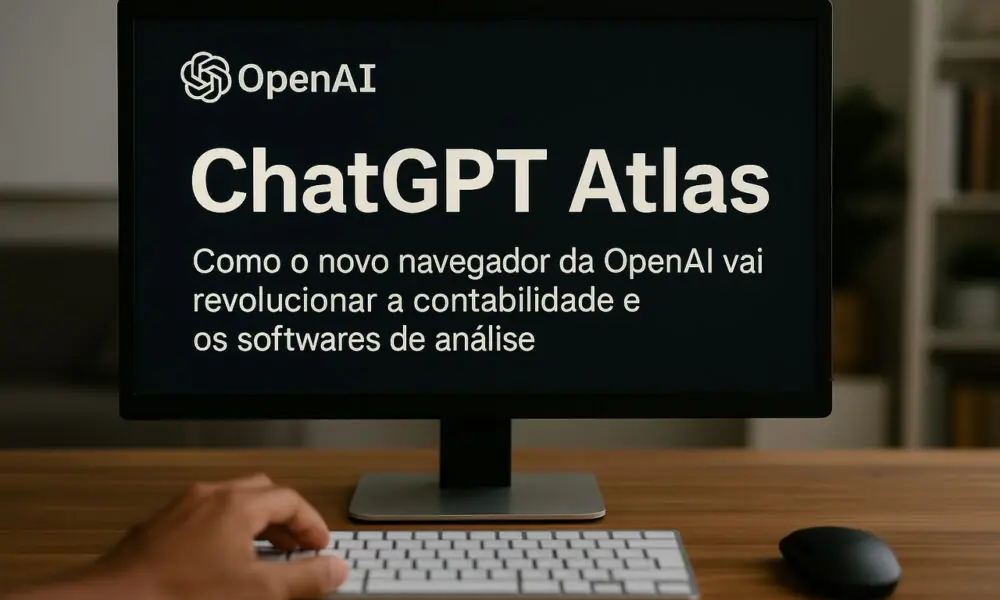

A OpenAI surpreendeu o mercado mundial de tecnologia ao lançar o ChatGPT Atlas, seu próprio navegador de internet com inteligência artificial integrada. Mais do que um simples browser, o Atlas promete mudar a forma como profissionais interagem com dados, sites e softwares, tornando-se uma espécie de “assistente universal” embutido em cada página da web.

Para os contadores, analistas financeiros e profissionais de escritório que dependem de múltiplas plataformas — como sistemas ERP, e-Social, SPED, portais da Receita Federal e planilhas de controle — o Atlas pode representar uma virada de chave tecnológica.

Do navegador ao ecossistema de serviços inteligentes

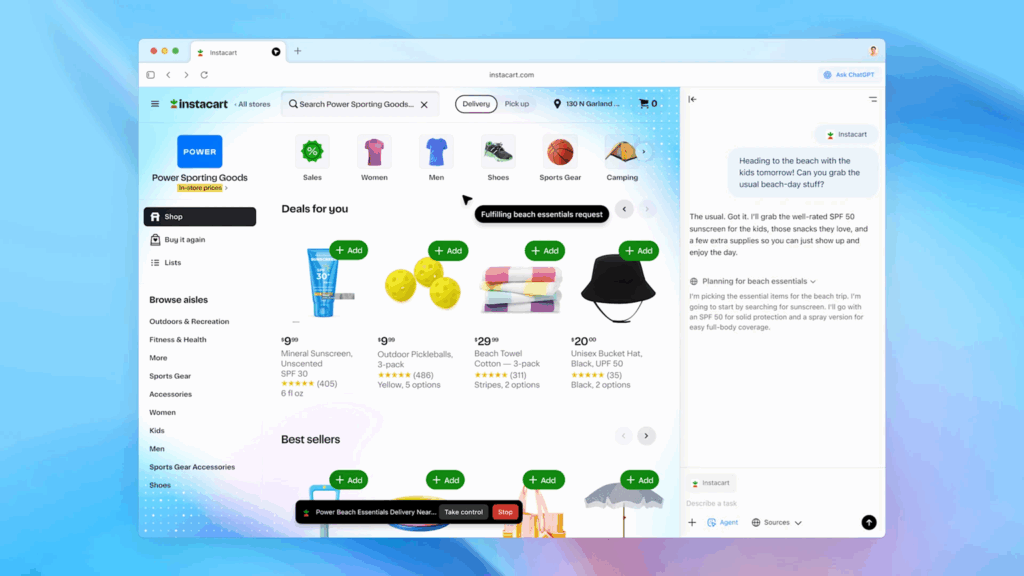

Ao contrário dos navegadores tradicionais (como Chrome, Edge e Firefox), o Atlas não é apenas uma janela para a internet, mas uma plataforma de IA integrada à navegação. Ele utiliza o ChatGPT para ler, resumir, preencher e até interagir com páginas da web, executando tarefas complexas com base em comandos de linguagem natural.

Por exemplo, um contador poderá abrir o site da Receita Federal e pedir ao Atlas:

“Resuma as atualizações recentes sobre a EFD-Contribuições e salve as mudanças na minha planilha fiscal.”

O navegador entende o contexto, acessa o conteúdo, sintetiza a informação e ainda interage com documentos e softwares conectados. Trata-se do início de um ecossistema de produtividade contábil baseado em IA — onde tarefas manuais passam a ser assistidas e contextualizadas em tempo real.

Nova estratégia da OpenAI: vender serviços, não apenas acess

O lançamento do Atlas marca a entrada definitiva da OpenAI em um novo modelo de negócios. Em vez de depender apenas de assinaturas do ChatGPT Plus, a empresa começa a oferecer serviços integrados de produtividade, plataformas corporativas e agentes autônomos de IA — todos dentro do navegador.

A estratégia é clara: transformar o navegador em uma loja de serviços inteligentes. Contadores, empresas e desenvolvedores poderão comprar ou integrar módulos específicos — como análises financeiras automatizadas, assistentes de compliance, geradores de relatórios e integrações com sistemas contábeis.

O Atlas pode se tornar o “hub” de softwares SaaS integrados à IA, abrindo caminho para que fornecedores de soluções contábeis criem extensões inteligentes que automatizem conciliações, apurações de impostos ou diagnósticos tributários diretamente na navegação.

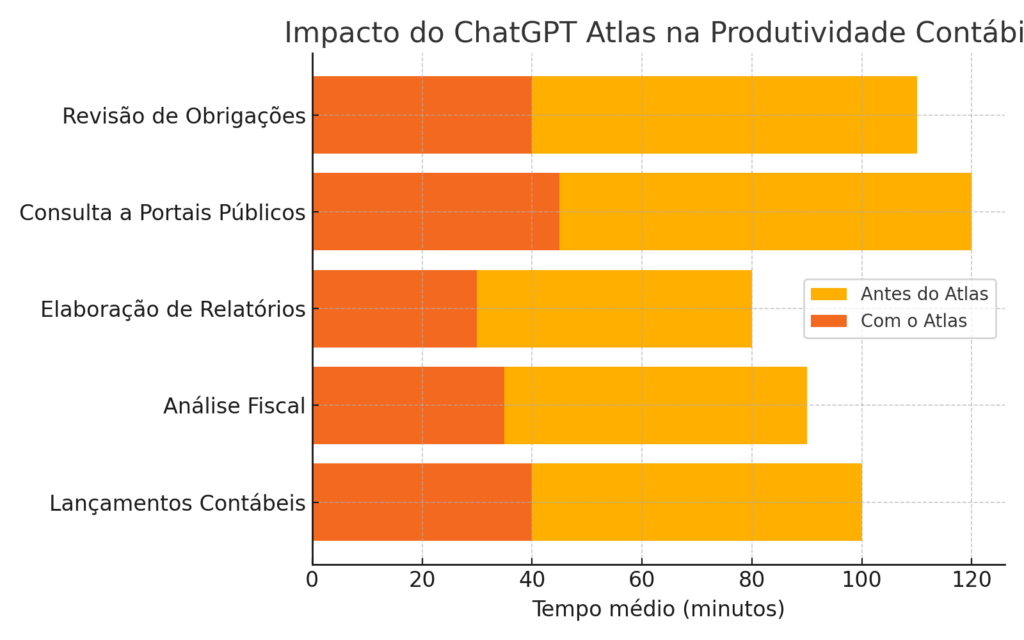

Como o Atlas muda o paradigma da análise contábil

Hoje, muitos escritórios contábeis lidam com excesso de informações: dados de clientes, notas fiscais eletrônicas, cruzamentos de balanços e relatórios fiscais. O Atlas promete interpretar e relacionar todos esses dados em tempo real, sem exigir que o profissional alterne entre diferentes sistemas.

Imagine abrir o portal da NF-e e o navegador detectar automaticamente inconsistências nas notas, sugerindo correções ou destacando possíveis riscos de autuação — tudo isso com base em análises de linguagem natural e aprendizado contínuo.

O contador não apenas navega: ele coleta, analisa e decide com o suporte direto da IA. Essa capacidade coloca o Atlas como um novo tipo de ERP assistido por IA, que não precisa ser instalado — ele simplesmente acompanha o usuário na web.

Impactos diretos para softwares e automações contábeis

Os desenvolvedores de sistemas contábeis e fiscais também sentirão o impacto. A OpenAI abriu o caminho para que o Atlas suporte extensões e APIs integradas ao seu modelo de IA. Isso significa que softwares como Folha de Pagamento, Gestão de Obrigações, Financeiro e Escrituração Contábil poderão oferecer versões otimizadas para o Atlas, em que o assistente lê campos, reconhece formulários e sugere lançamentos automáticos.

O Atlas será um super ecossistema de produtos e serviços, onde a ideia principal que os usuários fiquem usando sua estrutura pelo maior espaço de tempo.

Empresas que utilizam Supabase, Lovable, ou plataformas SaaS próprias poderão conectar seus painéis diretamente ao Atlas, habilitando interações inteligentes: resumos automáticos, comparativos de indicadores, cálculos tributários instantâneos e até previsões de fluxo de caixa com base em IA generativa.

O impacto econômico: IA como novo insumo da contabilidade

O uso da inteligência artificial na contabilidade deixa de ser uma opção para se tornar parte do processo operacional. Com o Atlas, a IA está presente na navegação, no cálculo e na tomada de decisão. Isso muda o perfil das empresas: o tempo gasto em tarefas repetitivas tende a cair, enquanto cresce a demanda por profissionais que saibam interpretar e orientar o uso da IA.

O contador do futuro não apenas usa sistemas — ele conversa com o sistema. E o sistema responde, interpreta e executa ações. Essa é a base da Contabilidade Cognitiva, uma tendência que o Atlas deve acelerar globalmente.

Desafios e riscos para os profissionai

Como toda revolução tecnológica, o Atlas também traz desafios. A principal preocupação é a privacidade de dados: o navegador tem memória contextual e pode armazenar informações sensíveis de navegação. Isso exige que escritórios contábeis e empresas criem protocolos de segurança para o uso profissional da ferramenta.

Além disso, o contador precisará entender como adaptar sua rotina para aproveitar a automação sem perder o controle sobre o raciocínio técnico e o julgamento profissional — algo que nenhuma IA substitui.

Um novo horizonte para a tecnologia contábil

O ChatGPT Atlas representa um novo marco para a OpenAI e para a tecnologia global. Ele não é apenas um navegador: é uma plataforma de integração entre pessoas, dados e decisões.

Para o setor contábil, isso significa um salto de produtividade e inteligência operacional, mas também a necessidade de repensar o papel humano na era das inteligências autônomas.

O futuro da contabilidade pode estar mais próximo de um assistente digital do que de um teclado — e, neste novo contexto, quem dominar o uso estratégico do Atlas terá vantagem competitiva.

Box: Como o contador pode usar o ChatGPT Atlas na prática

Análise automática de sites fiscais: O Atlas pode ler o conteúdo de páginas como o Portal e-CAC, Receita Federal e prefeituras, resumindo as informações e destacando mudanças tributárias relevantes.

Preenchimento inteligente de formulários: Ao acessar sistemas governamentais, o navegador identifica campos e pode sugerir ou completar dados com base em informações anteriores do usuário.

Geração de relatórios contábeis instantâneos: O contador pode pedir ao Atlas para transformar planilhas em relatórios completos, com texto explicativo e comparativos gráficos.

Interação com sistemas ERP e SaaS: Por meio de integrações, o Atlas pode consultar, atualizar e cruzar dados contábeis diretamente dentro do navegador, sem troca de telas.

Assistência em compliance e auditoria: O assistente pode analisar documentos fiscais e sugerir ajustes antes da entrega das obrigações, reduzindo o risco de multas.

Insight final

O navegador Atlas inaugura uma nova era: a da Contabilidade Assistida por Inteligência Artificial. Assim como o Excel revolucionou os escritórios nos anos 1990, o Atlas promete unificar sistemas, relatórios e decisões dentro de uma única interface inteligente. A diferença? Agora o profissional não precisa digitar fórmulas — ele dialoga com a tecnologia.

Ricardo de Freitas é CEO do Jornal Contábil da FiscalTalks Empresa especializada em Inteligência Artificial.

Em um cenário fiscal marcado pela complexidade e alta carga tributária, a recuperação de créditos tributários vem à tona como uma das ferramentas mais poderosas à disposição do contador moderno.

Não se trata apenas de corrigir erros do passado, mas de implementar uma gestão fiscal estratégica que assegure a competitividade e a saúde financeira das empresas. O verdadeiro desafio não está apenas em reaver os valores, mas em saber exatamente onde procurá-los.

O alicerce para essa recuperação reside na premissa de que a legislação, por sua própria natureza intrincada, induz o contribuinte ao erro. Ao longo dos últimos cinco anos, empresas de todos os portes e regimes (principalmente Lucro Real) realizaram pagamentos a maior ou sobre bases de cálculo incorretas, gerando um passivo fiscal oculto em favor da União e dos estados.

O papel do contador é, portanto, o de um auditor consultivo, transformando esse passivo em ativo recuperável.

Desvendando as inconsistências críticas

O foco da auditoria contábil para a recuperação de créditos deve se concentrar em dois pilares que historicamente geram as maiores oportunidades: a segregação incorreta de despesas e a tributação indevida de verbas.

1. A Lupa sobre PIS e COFINS

Para empresas no regime não cumulativo, a maior fonte de créditos está na falha em aproveitar integralmente os insumos.

A legislação de PIS e COFINS permite o crédito sobre bens e serviços utilizados na produção ou prestação de serviços. Contudo, a interpretação restritiva do Fisco contrastou por anos com a realidade operacional das empresas.

Com a consolidação do entendimento pelo Superior Tribunal de Justiça (STJ), o conceito de insumo foi ampliado: é tudo que for essencial ou relevante para a atividade-fim. Isso exige do contador uma revisão detalhada do Demonstrativo de Lucros e Perdas para identificar despesas que, embora não diretamente ligadas ao produto final, são importantes para a cadeia produtiva — como serviços de vigilância e limpeza em plantas industriais, softwares específicos, ou determinados gastos com logística.

A correta identificação e retificação da EFD-Contribuições são vitais para formalizar o direito a esses valores e utilizá-los na compensação de débitos futuros.

Leia também:

2. INSS Patronal

A segunda grande frente de trabalho é a folha de pagamento. Aqui, o foco é a exclusão de verbas indenizatórias da base de cálculo da Contribuição Previdenciária Patronal (CPP).

O Fisco tradicionalmente tributou essas verbas, mas o judiciário já pacificou o entendimento de que valores que não remuneram o trabalho. Como o aviso prévio indenizado, o terço constitucional de férias e os primeiros 15 dias de auxílio-doença, não podem sofrer incidência de INSS.

Para o contador, a recuperação desses valores requer uma sincronia perfeita entre o eSocial e o processo de compensação. É preciso auditar as remunerações pagas nos últimos cinco anos, recalcular o valor do INSS pago a maior, e, finalmente, utilizar o sistema PER/DCOMP Web na DCTFWeb para efetivar a compensação.

Prevenção como estratégia

A recuperação de créditos não se encerra na identificação do erro e na retificação; ela é um catalisador para a melhoria contínua.

Dessa forma, o contador, ao identificar as falhas que geraram o crédito, adquire o conhecimento necessário para prevenir que esses mesmos erros se repitam nos próximos períodos.

A consultoria contábil contínua, baseada nas lições aprendidas durante o processo de recuperação, permite a implementação de rotinas fiscais mais seguras. Assim, além da parametrização correta dos sistemas de folha e escrituração, e a atualização constante frente às mudanças jurisprudenciais.

Dessa forma, o contador migra de um papel reativo para um proativo, garantindo que a empresa mantenha sua vantagem competitiva ao longo do tempo. Minimizando passivos futuros e maximizando a eficiência tributária.

Por fim, a capacidade de gerar alívio no caixa hoje e evitar novos pagamentos indevidos amanhã é o maior valor que o profissional da contabilidade oferece ao mercado.

Curso Viver de Contabilidade:

Transforme seu conhecimento em resultado! Todos os procedimentos contábeis na prática que o mercado exige. Comece agora aqui!

Não é segredo que a contabilidade consultiva deixou de ser um conceito distante e hoje é uma necessidade para escritórios que querem se destacar no mercado. O contador consultivo assume um papel estratégico, que vai além de cumprir obrigações fiscais e trabalhistas.

Ele deve orientar seus clientes sobre gestão financeira, planejamento tributário e decisões que podem influenciar o crescimento da empresa. Mas afinal, como colocar a contabilidade consultiva em prática? Acompanhe o artigo e entenda:

Quais são os benefícios da contabilidade consultiva?

Em primeiro lugar, antes de adotar a contabilidade consultiva, é importante entender que essa modalidade não é só importante para os escritórios contábeis, mas também para os clientes. Entre os principais benefícios estão:

Fidelização dos clientes

Os clientes que percebem valor estratégico na contabilidade consultiva tendem a manter um relacionamento de longo prazo. Isso ocorre porque o contador deixa de ser visto apenas como um fornecedor de serviços obrigatórios e se torna um parceiro que auxilia também nas decisões estratégicas do negócio do cliente.

Além disso, as recomendações possuem como base dados concretos que aumentam a confiança do cliente e as relações de confiança reduzem a rotatividade, assim como facilitam a indicação de novos clientes.

Vamos supor, por exemplo, que um cliente recebe análises detalhadas sobre fluxo de caixa e planejamento tributário. Com isso, ele sente-se seguro para investir ou expandir o negócio, e, por consequência, isso fortalece a relação com o contador que o orientou.

Maior rentabilidade

Entre os benefícios da contabilidade consultiva, destaca-se também a maior rentabilidade. Isso porque ao entregar valor estratégico, o escritório contábil pode cobrar por serviços de consultoria e análise, que têm maior percepção de valor do que serviços básicos de conformidade.

Ademais, é possível reduzir a perda de tempo com tarefas operacionais, graças à automação, e concentrar os esforços em atividades que geram retorno financeiro; como também aumentar a eficiência do atendimento e, com isso, há a manutenção de mais clientes por colaborador sem sobrecarga da equipe.

Vale destacar que a presença de relatórios consultivos que indicam oportunidades de redução tributária ou melhoria de fluxo de caixa, por exemplo, podem resultar em economia para o cliente e justificar um investimento maior nos serviços do contador.

Diferenciação no mercado

Um bom contador sempre tem um diferencial que faz o cliente querer contratá-lo. Enquanto muitos profissionais ainda focam nos serviços tradicionais, como cumprimento de obrigações fiscais e trabalhistas, aqueles que adotam a contabilidade consultiva saem na frente.

Isso acontece porque eles oferecem serviços que vão além da rotina operacional, posicionam-se como especialista em estratégias financeiras e ainda fortalecem sua reputação no mercado.

Geração de Valor

Quando você gera valor como contador, o cliente passa a tomar melhores decisões para o seu negócio. Eles passam a ter informações claras e contextualizadas sobre sua situação financeira, suporte para decisões sobre investimentos, expansão, contratação de equipe ou redução de custos e ferramentas e dashboards que permitem monitoramento contínuo de indicadores, de modo a evitar surpresas desagradáveis.

Quando o cliente percebe que pode tomar decisões com segurança, ele entende o valor estratégico da contabilidade consultiva.

Otimização de processos internos

Os escritórios contábeis também ganham (e muito) com a contabilidade consultiva. Sabe por quê?

As rotinas automatizadas liberam tempo da equipe para análises estratégicas;

Há uma redução de retrabalho e erros, o que aumenta, por consequência, a produtividade;

O escritório consegue estruturar processos padronizados para diferentes tipos de clientes, mantendo, portanto, a qualidade e escalabilidade.

Como adotar a contabilidade consultiva?

Veja o passo a passo para adotar a contabilidade consultiva no seu escritório:

Invista em tecnologia

O primeiro passo para aplicar a contabilidade consultiva é eliminar o excesso de tarefas manuais e investir em tecnologia. Não é possível oferecer um serviço consultivo estratégico quando o contador ainda está preso a retrabalhos e planilhas ou atividades manuais.

Nesse sentido, investir em tecnologia não é mais uma escolha, mas uma condição para desenvolver o seu negócio no mercado. E a boa notícia é que os sistemas de gestão contábil, fiscal e de DP, como a Tron, ajudam a automatizar rotinas, reduzir erros e liberar tempo para o que realmente importa: a análise estratégica.

A contabilidade consultiva requer proximidade com o cliente. Isso quer dizer que você precisa ir além dos números e entender o negócio dele ao:

Conhecer o setor em que ele atua;

Identificar sazonalidades e particularidades do mercado;

Mapear indicadores financeiros críticos;

Compreender metas de curto, médio e longo prazo.

Ao ter essa visão estratégica, o contador pode oferecer soluções a partir de relatórios e orientações que façam sentido na prática e ajudem o cliente a tomar decisões mais seguras.

Transforme dados em informações úteis para o cliente

O cliente não contrata seus serviços apenas para receber relatórios, mas também para traduzir esses dados em ações e conectá-los às metas que deseja cumprir.

Um gráfico simples sobre fluxo de caixa, por exemplo, pode ser mais útil que páginas inteiras de demonstrações financeiras. Afinal, é a capacidade de dialogar com o cliente em linguagem acessível que transforma números em decisões práticas.

Redefina seu portfólio de serviços

Um dos erros mais comuns de escritórios contábeis que querem migrar para o modelo consultivo é manter a mesma lista de serviços tradicionais (escrituração, apuração de impostos, folha de pagamento, entrega de obrigações acessórias) e apenas incluir uma reunião a mais com o cliente. Isso não é suficiente.

A contabilidade consultiva requer reposicionar o portfólio, deixando claro para o mercado que o escritório entrega soluções de gestão e crescimento empresarial, e não apenas conformidade legal. Sendo assim, uma boa dica é organizar os serviços em níveis, do mais básico ao mais consultivo, incluindo:

Pacote essencial: foco em conformidade (obrigações fiscais, trabalhistas e acessórias) com suporte mínimo.

Pacote avançado: inclui análises mensais de indicadores, relatórios comentados e suporte estratégico limitado.

Pacote Premium: reuniões estratégicas periódicas, planejamento tributário, suporte em decisões de investimento e acompanhamento contínuo de metas.

Vale lembrar que tudo pode ser personalizado de acordo com sua rotina e as entregas que deseja fazer. O importante é que, ao oferecer a opção de pacotes, o cliente pode escolher o que é viável para a empresa. Isso facilita a comunicação com o cliente e mostra claramente o valor agregado de cada nível.

Além disso, lembre-se que o modelo tradicional costuma precificar honorários com base em horas gastas ou volume de obrigações. Na contabilidade consultiva, a precificação deve se basear no valor percebido pelo cliente. Se, por exemplo, uma recomendação tributária reduz R$ 200 mil em impostos de um cliente, cobrar R$ 5 mil por mês não é caro, é investimento.

Desenvolva a mentalidade consultiva na equipe

Oferecer um portfólio inovador não adianta se a equipe não tiver postura consultiva. A mentalidade do time deve mudar de “cumpridor de obrigações” para “parceiro estratégico”. É preciso investir em capacitação e treinamentos estratégicos, como por exemplo:

Análise de dados financeiros;

Planejamento tributário consultivo;

Comunicação clara com clientes (como traduzir números em insights compreensíveis);

Tecnologias de automação contábil;

Soft skills: empatia, escuta ativa e postura proativa.

Além disso, é preciso ter em mente que não basta entregar relatórios. A equipe deve se perguntar: O que esses números dizem sobre o futuro do cliente? Onde estão os riscos? Quais oportunidades esse dado revela? O que podemos recomendar para melhorar resultados? Esse tipo de questionamento cria uma postura analítica que vai além da execução.

Em todos os casos, a mudança de mentalidade deve começar pelos líderes. Os sócios e gestores precisam assumir postura consultiva, participar das reuniões com clientes e mostrar na prática como associar números a decisões de negócio. Essa é uma forma de inspirar a equipe e criar consistência na entrega para o cliente.

Eduque o cliente

Outro ponto fundamental é a educação do cliente. Quanto mais ele entender sobre finanças, gestão tributária e indicadores de desempenho, melhor será o processo de tomada de decisões para a empresa. Isso reforça a credibilidade do contador e o posiciona como especialista no mercado. Veja algumas estratégias importantes:

Produzir relatórios comentados;

Realizar reuniões periódicas de alinhamento;

Enviar newsletters com insights e tendências do mercado;

Criar dashboards interativos que permitam ao cliente visualizar resultados em tempo real.

Faça a integração com indicadores de desempenho

Um escritório que adota contabilidade consultiva deve trabalhar com indicadores estratégicos, tanto para o cliente quanto para o próprio escritório. Desse modo, entre os principais indicadores está o fluxo de caixa, que é essencial para decisões de investimento e capital de giro.

Além disso, destacam-se também a margem de lucro por produto ou serviço, que ajuda a direcionar esforços para áreas mais rentáveis; e o custo tributário e oportunidades de planejamento fiscal, que reduz riscos e aumenta eficiência.

Outro indicador essencial é a eficiência operacional, que mede o tempo gasto em processos e produtividade da equipe. A integração desses indicadores permite análises preditivas, o que ajuda a fortalecer, por consequência, a relação consultiva.

Apesar de seus benefícios, a implementação da contabilidade consultiva não acontece de forma instantânea. Infelizmente, muitos escritórios esbarram em obstáculos que demandam uma mudança estrutural, cultural e até emocional dentro da equipe e junto aos clientes. Entre os principais desafios, estão:

Resistência cultural

Alguns profissionais, acostumados a lidar apenas com a execução, podem sentir-se inseguros ou resistentes diante da proposta de atuar como consultores. Da mesma forma, há clientes que ainda enxergam o contador apenas como alguém que entrega obrigações legais e não como parceiro estratégico. Esse bloqueio cultural é um dos mais difíceis, pois envolve mudança de mentalidade.

Falta de preparo da equipe

Outro ponto importante é que nem todo contador ou colaborador do escritório está pronto para atuar de forma consultiva. É preciso ter em mente que muitas das demandas do mercado de hoje, como a análise de dados, a capacidade de comunicação estratégica e a visão de negócios não são habilidades ensinadas em todas as faculdades de contabilidade.

Com isso, o treinamento contínuo torna-se indispensável nos escritórios contábeis.

Investimento em tecnologia

Muitos escritórios ainda veem a tecnologia como “despesa” e não como investimento. Eles não entendem a importância de adotar sistemas modernos e a quantidade de benefícios que isso pode trazer para sua empresa. Essa visão limitada retarda a adoção do modelo e mantém o escritório preso à execução manual.

E como superar esses desafios?

Embora possam parecer barreiras difíceis de superar, a adoção da contabilidade consultiva é totalmente possível quando existe planejamento, disciplina e visão de futuro. Veja quais medidas você precisa adotar:

Trabalhe a cultura interna: realize workshops, encontros e comunicações internas que mostrem à equipe os benefícios do novo modelo. Incentive a mudança de mentalidade, valorizando exemplos de sucesso e dando espaço para adaptação gradual.

Redesenhe processos internos: use metodologias ágeis e automações para liberar tempo operacional.

Invista em capacitação através de treinamentos em análise de dados, consultoria empresarial, comunicação estratégica e uso de tecnologia. Isso fortalece a postura consultiva e gera mais confiança para o time.

Reforce a visão de tecnologia como ativo, sempre mostrando à equipe e aos clientes que a tecnologia não é custo, mas sim alavanca de produtividade e crescimento. Apresente o Retorno sobre Investimento (ROI) por meio de indicadores de eficiência.

Ao superar esses obstáculos com disciplina e apoio tecnológico, o escritório se posiciona de forma diferenciada no mercado.

A importância da comunicação constante

Na contabilidade tradicional, a comunicação muitas vezes se restringe a envios mensais de relatórios ou a mensagens pontuais relacionadas a obrigações fiscais. Esse modelo não gera conexão com o cliente e, muitas vezes, o contador é lembrado apenas quando existe um problema.

Já na contabilidade consultiva, a comunicação precisa ser frequente, estratégica e multidirecional. Isso quer dizer que não basta entregar informações: é necessário transformar dados em diálogo. Para isso, é fundamental seguir os pilares abaixo:

Comunicação gera confiança

O contador vira a chave para o crescimento do seu escritório quando ele entende que comunicação gera confiança. E ao receber feedback constante sobre sua saúde financeira, tributária e operacional, o cliente entende que não está sozinho em suas decisões.

Essa constância transmite segurança, porque o cliente sente que pode contar com o contador em qualquer cenário; há também maior agilidade, uma vez que identifica-se e corrige-se os problemas antes de se tornarem crises; e a transparência das informações fortalece a confiança e evita surpresas desagradáveis.

É preciso prevenir para evitar corrigir

Quem nunca ouviu falar que é melhor prevenir do que remediar? Quando se trata da contabilidade, isso não é diferente. A comunicação constante permite:

A identificação de indícios de inadimplência antes que comprometem o caixa;

O alerta sobre alterações tributárias que podem afetar o negócio;

Detecção de riscos trabalhistas ou fiscais com antecedência;

Sugestão de ajustes de rota para manter o alinhamento do cliente ao planejamento estratégico.

Em outras palavras, a comunicação recorrente transforma o contador em consultor proativo, que antecipa problemas em vez de apenas reagir a eles.

Em um mercado cada vez mais competitivo, as decisões precisam ser rápidas

A comunicação constante garante que o cliente conte com a atualização de relatórios em tempo real, alertas automáticos sobre prazos, obrigações e indicadores e suporte imediato para validar escolhas estratégicas, como investimentos ou cortes de custos.

Esse acompanhamento contínuo encurta o ciclo de decisão do cliente, tornando-o mais competitivo.

Ferramentas que potencializam a comunicação

E se você quer potencializar a comunicação do seu time, é essencial contar com ferramentas de apoio, tais como:

Dashboards interativos, que oferecem ao cliente uma visão atualizada do negócio;

Alertas automáticos, que notificam sobre prazos fiscais, quedas no fluxo de caixa ou outros eventos críticos;

Reuniões online periódicas, que fortalecem a relação e criam espaço para discutir resultados e próximos passos;

Relatórios comentados e personalizados, que substituem relatórios genéricos por análises com direcionamento para as metas do cliente.

É sempre importante considerar que, na contabilidade consultiva, a comunicação constante é o que mantém vivo o elo entre análise estratégica e execução prática. Afinal, você precisa se aproximar do seu cliente e manter o contato para entender suas necessidades e oferecer soluções.

Por que o contador consultivo precisa de capacitação contínua?

É fato que o mercado de hoje, que busca um profissional consultivo, requer do contador uma postura muito diferente do contador tradicional. Se antes bastava estar atualizado em normas fiscais e trabalhistas para cumprir as obrigações, hoje é preciso ser um parceiro estratégico das empresas, assim como dominar temas que vão desde tecnologia até gestão empresarial.

E é exatamente aí que entra a capacitação contínua do contador como um dos pilares para sustentar esse modelo de atuação.

Capacitar-se, neste caso, não significa acumular cursos ou certificações, mas desenvolver competências que acompanham as mudanças do mercado. Isso inclui, por exemplo, a visão estratégica, domínio de ferramentas digitais, habilidade de comunicação, inteligência emocional e, claro, expertise técnica.

E quais áreas em que o contador deve se atualizar?

Legislação contábil, fiscal e trabalhista: manter-se atualizado evita riscos de autuações e garante segurança ao cliente.

Planejamento tributário e financeiro: dominar metodologias de economia legal de impostos e gestão do fluxo de caixa.

Tecnologia aplicada à contabilidade: saber operar sistemas integrados, Business Intelligence (BI) e automações contábeis.

Gestão empresarial e estratégia: entender indicadores de desempenho, métricas financeiras e planejamento de negócios.

Como estruturar um plano de capacitação no seu escritório contábil?

Ao estruturar um plano de capacitação para sua equipe, é importante considerar:

Treinamento internos e externos, com workshops sobre novas ferramentas e tendências do setor.

Universidade corporativa, com uma trilha de aprendizado para contadores e analistas com conteúdos técnicos e consultivos.

Incentivo à certificação, com estímulo para que a equipe busque cursos de especialização em finanças, controladoria, consultoria ou gestão de negócios.

Participação em congressos, feiras e fóruns de contabilidade consultiva para trocar experiências e atualizar práticas.

Treinamento da equipe no uso de sistemas modernos, como os da Tron, que entregam relatórios e dados estratégicos em tempo real.

Quando o escritório prioriza a atualização constante, o reflexo é direto na percepção do cliente, incluindo mais segurança na tomada de decisões, maior agilidade no atendimento, propostas assertivas e fortalecimento da relação consultiva, pois o cliente percebe que está lidando com profissionais em evolução contínua.

Em outras palavras: o conhecimento é a moeda de valor da contabilidade consultiva, e quanto mais atualizado o contador estiver, maior será o impacto positivo nos negócios do cliente e na rentabilidade do escritório.

A contabilidade consultiva é o futuro da profissão!

Por fim, ao contrário do que muitos acreditam, o movimento em direção à contabilidade consultiva não é apenas uma tendência, mas uma modalidade que se fortalece cada vez mais.

O profissional que antes era visto como um “cumpridor de obrigações”, agora, apresenta-se como um verdadeiro parceiro de negócios, alguém que traduz números em estratégias, antecipa cenários e contribui para o crescimento das empresas.

Nesse cenário, investir em tecnologia, processos ágeis e relacionamento humano é o caminho para escritórios que querem crescer com sustentabilidade. Sendo assim, é possível simplificar a operação contábil e liberar o profissional para focar no crescimento do seu negócio.

A contabilidade consultiva não é apenas o futuro da profissão, como já é o presente. Os escritórios que iniciarem essa transformação agora sairão na frente, e ainda terão espaço para conquistar clientes mais fiéis, margens de lucro maiores e reconhecimento no mercado.

As soluções da Tron surgem, portanto, como ferramentas desenvolvidas para apoiar essa trajetória. Tudo isso por meio da automação de rotinas, redução de erros e através da atuação consultiva do contador.

Quer transformar sua rotina contábil e colocar a contabilidade consultiva em prática? Conheça as soluções da Tron!

A partir de 1º de janeiro de 2026, o eSocial passará por uma série de atualizações importantes que prometem impactar significativamente a rotina das áreas Contábil e de Departamento Pessoal (DP) de todas as empresas.

As mudanças, que entram oficialmente em produção na virada do ano, visam aprimorar a qualidade da informação, aumentar a precisão dos dados e intensificar o cruzamento de informações entre os órgãos federais.

Portanto, agora é hora de agir para estar com bastante capacidade para o ano de 2026. Acompanhe a leitura.

Principais mudanças em destaque

O foco das atualizações está na revisão e no detalhamento das informações transmitidas, exigindo uma preparação minuciosa dos sistemas e processos internos das organizações:

Reformulação da Tabela 03 (Natureza das Rubricas): Esta é uma das alterações mais cruciais. A tabela receberá atualização com a inclusão de novos códigos, como 1015, 1799 e 1811, e a modificação das descrições de códigos já existentes. O objetivo é desmembrar as naturezas de rubricas que, embora pareçam similares, refletem incidências tributárias e previdenciárias distintas. Isso exigirá uma revisão detalhada dos leiautes de folha de pagamento para garantir que cada verba esteja associada ao código correto.

Fim da Consulta de Qualificação Cadastral (CQC) em Lote: A partir de 2026, a consulta em lote deixará de estar disponível. Adoção da a exclusividade do CPF como identificador único para todos os trabalhadores. Essa medida reforça a necessidade de manter o cadastro do trabalhador impecavelmente atualizado e em conformidade com o CPF e o nome civil junto à Receita Federal e à Previdência.

Novas Regras de Eventos: implantação de regras mais rigorosas e detalhadas para eventos específicos, como:

Afastamentos: Maior detalhamento das informações.

Processos Trabalhistas: Padronização e rigor na transmissão dos dados.

Pagamentos a Autônomos: Exigência de informações mais precisas e completas sobre os prestadores de serviço e suas remunerações.

Leia também:

Impacto e a necessidade de preparação

As alterações no eSocial não são apenas técnicas; elas representam um passo adiante na busca pela total sincronia e fiscalização dos dados trabalhistas, previdenciários e fiscais. O objetivo é que a informação fornecida pelas empresas seja mais fiel à realidade das relações de trabalho e das incidências tributárias.

Para a área Contábil e de DP, o tempo é o mais importante. É fundamental que as empresas e seus parceiros de contabilidade iniciem, imediatamente, a fase de análise e adaptação:

Mapeamento e Ajuste de Rubricas: O item de maior atenção é a Tabela 03. É essencial que os sistemas de folha de pagamento sejam atualizados e que todas as rubricas salariais (proventos e descontos) sejam reclassificadas de acordo com os novos códigos e descrições.

Qualificação Cadastral Contínua: Com o fim da CQC em lote, o processo de qualificação cadastral deve se tornar uma rotina contínua e preventiva, especialmente no momento da admissão de novos colaboradores, usando o CPF como balizador exclusivo.

Treinamento e Atualização: O corpo técnico de DP e Contabilidade deve ser treinado nas novas regras de eventos de afastamento, processos e autônomos para evitar inconsistências e a geração de multas.

O eSocial 2026 exigirá maior precisão e conformidade. As empresas que se anteciparem e investirem na validação de seus dados e na atualização de seus softwares evitarão retrabalho e garantirão uma transição suave para o novo ambiente fiscal.

Curso Viver de Contabilidade:

Transforme seu conhecimento em resultado! Todos os procedimentos contábeis na prática que o mercado exige. Comece agora aqui!

A assessoria contábil é essencial para que empresas de todos os portes cumpram suas obrigações fiscais e mantenham uma gestão segura e estratégica. Neste artigo, você vai entender o que ela faz, os serviços que oferece e como se diferencia da consultoria contábil.

Para te ajudar em mais uma questão do Simples Nacional, hoje a equipe do Jornal Contábil retirou algumas informações do artigo da é-Simples Auditoria Eletrônica, empresa especialista no Simples Nacional e vamos te ajudar a entender mais sobre a assessoria contábil e saber como podemos ajudar nossos clientes optantes por esse regime!

O artigo da é-Simples Auditoria Eletrônica diz:

1. O que é a assessoria contábil?

Segundo o Blog da é-Simples Auditoria: “Antes de mais nada, assessoria contábil é um serviço prestado por profissionais da contabilidade com o objetivo de acompanhar continuamente a parte fiscal, financeira, trabalhista e tributária de uma empresa.

Diferente da consultoria (que é mais pontual), a assessoria é um trabalho regular e constante, em que o contador atua no dia a dia da empresa para manter tudo organizado e legalizado, de acordo com as normas da contabilidade e a legislação vigente.

Ela funciona como uma espécie de “braço direito” da empresa na parte burocrática e estratégica da gestão financeira.

Além de cuidar das obrigações contábeis, a assessoria também orienta o empresário na tomada de decisões, evita multas, ajuda no planejamento tributário e na gestão saudável dos recursos da empresa.”

2. O que faz a assessoria contábil?

De acordo com o Blog da é-Simples Auditoria: “A assessoria contábil executa e orienta em diversas frentes da administração de um negócio. Ela é responsável por:

Organizar e registrar todas as movimentações financeiras da empresa (compras, vendas, despesas, lucros);

Cuidar da apuração de impostos de forma correta, evitando pagar tributos indevidos;

Fazer o controle das obrigações trabalhistas (folha de pagamento, férias, 13º, encargos sociais);

Garantir que as declarações obrigatórias sejam entregues corretamente e no prazo (DCTF, EFD, DAS, DEFIS, SPED, etc.);

Elaborar relatórios contábeis, como o Balanço Patrimonial e Demonstração de Resultado do Exercício (DRE);

Auxiliar na abertura, alteração ou encerramento de empresas;

Aconselhar o empresário sobre a escolha do melhor regime tributário.”

3. Qual a importância da assessoria contábil para as empresas?

De acordo com o Blog da é-Simples Auditoria: “A assessoria contábil é crucial para que uma empresa funcione dentro da lei e com boa gestão financeira. Com ela, o empresário evita erros que podem gerar multas, prejuízos e até o fechamento da empresa. Além disso, a assessoria:

Garante que os impostos sejam pagos corretamente;

Organiza as finanças e ajuda a entender os lucros e despesas;

Fornece relatórios que orientam na tomada de decisões;

Evita problemas com a Receita Federal, INSS, SEFAZ etc.

Permite focar no crescimento do negócio, deixando a parte técnica com especialistas.”

Quer uma assessoria contábil eficiente?

Teste 7 dias grátis o sistema de gestão do Simples Nacional da é-Simples Auditoria!

Clique aqui ou acesse e veja a análise de cada item vendido do seu cliente em questão de minutos!

Você pode testar gratuitamente o sistema da é-Simples e analisar como está a apuração do imposto do seu cliente! Faça análises e auditoria de todos os seus clientes do Simples Nacional!

Recupere agora mesmo a venda de produtos monofásicos, produtos sujeitos à Substituição Tributária de PIS e COFINS e também produtos sujeitos ao ICMS ST no Simples Nacional. Além disso, controlamos o Domicílio Tributário Eletrônico e ficamos sabendo que eles vão lançar um módulo específico para CBS e IBS no Simples Nacional.

Gostou do assunto? Continue acompanhando nossos artigos, e também siga a é-Simples no instagram @esimplesauditoria.

Obrigado pela leitura!

Informações retiradas do Blog da é-Simples Auditoria. Artigo: “O que é assessoria contábil? Entenda de forma simples e clara” Disponível em: Por Leonel Monteiro em 09/04/2025.

Leia mais:

Há 2 anos faz parte da equipe de Redação e Marketing do Jornal Contábil, colaborando com a criação de conteúdo, estratégias de engajamento e apoio no fortalecimento da presença digital do portal.

O Ministério do Trabalho e Emprego (MTE) alerta os empregadores domésticos de que o prazo para a regularização espontânea dos débitos do Fundo de Garantia do Tempo de Serviço (FGTS) se encerra HOJE, sexta-feira, 31 de outubro.

Houve a emissão de alertas a todos os empregadores domésticos com pendências no recolhimento do Fundo de Garantia do Tempo de Serviço (FGTS).

Ação orientativa precede fiscalização

Coordenada pela Coordenação Nacional de Fiscalização do Trabalho Doméstico e de Cuidados (CONADOM), a iniciativa visa, neste primeiro momento, facilitar o ajuste voluntário de mais de R$ 375 milhões em débitos.

Desde setembro, mais de 80 mil empregadores foram notificados sobre as irregularidades por meio do Domicílio Eletrônico Trabalhista (DET), o canal oficial de comunicação entre o MTE e os empregadores.

Após o prazo, os casos de inadimplência serão automaticamente encaminhados para a fiscalização, resultando na abertura de processos administrativos e na cobrança oficial dos valores.

Leia também:

Como consultar e regularizar os débitos

Para evitar multas e complicações legais, os empregadores devem tomar as seguintes medidas:

Acessar o DET: Verificar a caixa de mensagens da plataforma para conferir os comunicados e tomar conhecimento dos valores em aberto.

Identificar as Pendências: Entrar no site do eSocial e, na aba “Folha de Pagamento – Consultar Guias Pagas”, checar quais meses estão com os recolhimentos do FGTS em atraso.

O passo a passo completo para a consulta e geração das guias de pagamento está disponível no Manual Pessoa Física – Empregador Doméstico do eSocial.

Trabalhadores devem acompanhar seus depósitos

O MTE reitera o seu empenho em assegurar os direitos dos trabalhadores domésticos. Por isso, é fundamental que o empregado monitore a situação de sua conta vinculada:

Utilize o aplicativo FGTS da Caixa Econômica Federal para acompanhar se os depósitos estão sendo feitos corretamente.

Em caso de ausência de recolhimentos ou divergência de valores, o trabalhador deve contatar o empregador para solicitar o esclarecimento e a imediata regularização da situação. O acompanhamento constante é essencial para garantir o cumprimento desse direito.

O que é o DET?

O Domicílio Eletrônico Trabalhista (DET) é a plataforma digital obrigatória para a comunicação oficial entre o Ministério do Trabalho e Emprego e todos os empregadores, incluindo os domésticos.

O sistema centraliza o envio e recebimento de atos administrativos, notificações, intimações e avisos, conferindo mais agilidade e segurança ao processo.

Curso e-Simples:

Curso de Recuperação do Simples Nacional.

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

Acesse:

Formada em jornalismo há mais de 30 anos, já passou por diversas redações dos jornais do interior onde ocupou cargos como repórter e editora-chefe. Também já foi assessora de imprensa da Câmara Municipal de Teresópolis. Atuante no Jornal Contábil desde 2021.

Sindicato Sintac | Sindicato dos Empregados em Vistoria Veicular, Inspeção Veicular no Estado de São Paulo. Rua Irmã Pia, 422, Sala 804, Jaguaré, São Paulo/SP