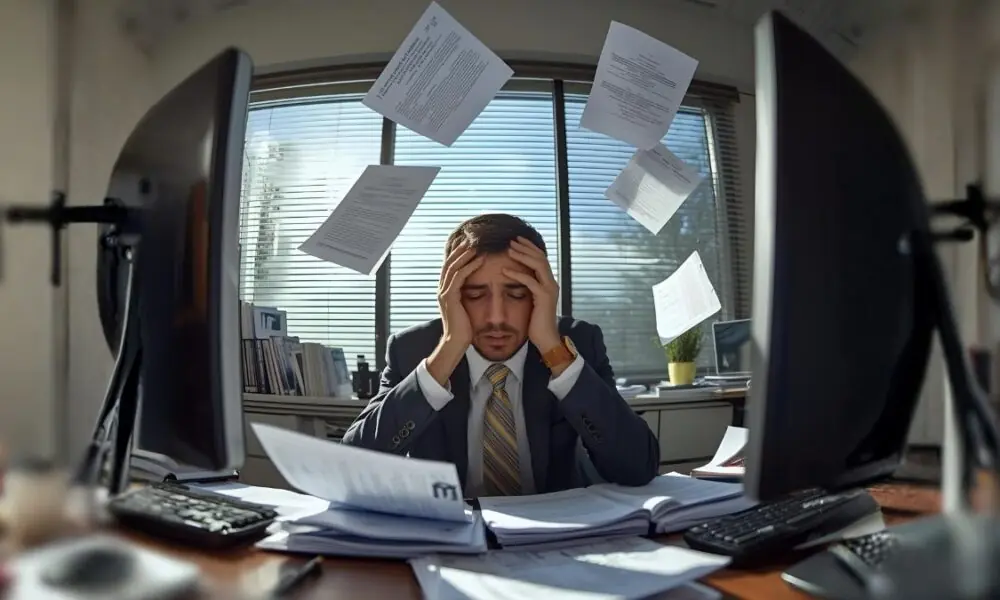

O relógio avança, marcando os últimos dias de mais um ciclo que se encerra. Enquanto a maioria das pessoas se prepara para as festividades e o merecido descanso de final de ano, há uma categoria de profissionais que entra em sua maratona mais intensa: os contadores.

Para eles, dezembro não é apenas o mês das confraternizações, mas o auge de um trabalho minucioso e de alta responsabilidade. Vamos entender melhor a rotina desta categoria.

Pressão do fechamento do exercício de 2025

A rotina da contabilidade neste período é drasticamente acelerada. É o momento de finalizar as contas, preparar as demonstrações financeiras anuais e, crucialmente, planejar e executar as obrigações fiscais e trabalhistas que se acumulam no encerramento do exercício.

Dezembro e janeiro representam o período de “virada” no escritório. É quando o trabalho do ano inteiro é consolidado, exigindo que sejam garantidos que todos os lançamentos estejam corretos para a Declaração de Imposto de Renda Pessoa Jurídica (IRPJ) e para o fechamento do Balanço Patrimonial.

A precisão é vital, pois qualquer erro pode gerar multas ou problemas sérios no ano seguinte. Os prazos são implacáveis. Entre as tarefas mais urgentes, destacam-se:

- Fechamento Contábil: Conclusão dos lançamentos, ajustes e conciliações para apurar o resultado final da empresa.

- 13º Salário: Cálculo, emissão de guias e pagamento da segunda parcela do 13º salário, além dos respectivos encargos sociais (FGTS, INSS).

- Inventário de Estoques: Orientação e suporte às empresas no levantamento físico dos estoques, um processo fundamental para a correta apuração do custo das mercadorias vendidas (CMV).

- Obrigações Acessórias: Entrega de declarações mensais e anuais que se encerram, além da preparação para as primeiras obrigações do novo ano.

- Férias Coletivas: Gestão da folha de pagamento e dos trâmites legais para as empresas que concedem férias coletivas.

Leia também:

Reforma Tributária: preparando-se para o novo

E como se as obrigações anuais tradicionais não bastassem o contador ainda precisa dedicar tempo significativo à Reforma Tributária. Mesmo com a implementação escalonada, o final do ano é o momento importante para a análise e o planejamento inicial das empresas diante das novas regras.

Este planejamento envolve:

- Análise de Impacto: Estudar o texto e os regulamentos preliminares para projetar como a substituição dos impostos atuais (PIS, COFINS, IPI, ICMS e ISS) pelo Imposto sobre Bens e Serviços (IBS) e pela Contribuição Social sobre Bens e Serviços (CBS) afetará o fluxo de caixa e a carga tributária dos clientes.

- Mapeamento de Processos: Identificar as mudanças necessárias nos sistemas internos das empresas, como a emissão de notas fiscais e a apuração de créditos, que terão de se adaptar à nova tributação dual.

- Planejamento Estratégico: Auxiliar as empresas na tomada de decisões vitais de final de ano que serão influenciadas pela Reforma, como a eventual reestruturação ou a revisão de preços e contratos futuros.

A responsabilidade do contador se amplia, pois ele passa a ser o principal tradutor das complexas mudanças fiscais para o universo empresarial, garantindo que a transição seja a mais suave e vantajosa possível para seus clientes.

Tecnologia, Organização e Resiliência em Ação

A complexidade da legislação brasileira e o volume de dados exigem que os profissionais utilizem a tecnologia como seu principal aliado. Sistemas integrados e a automação de processos são vitais para gerenciar o fluxo de informações. No entanto, o julgamento humano e a atenção aos detalhes continuam insubstituíveis.

Muitos enfrentam jornadas de trabalho estendidas, conciliando a pressão do escritório com os preparativos pessoais de final de ano. O equilíbrio emocional e a organização são chaves para atravessar este período sem prejuízos.

A chave para o sucesso é o planejamento rigoroso desde o início de dezembro, com a delegação de tarefas e a utilização de checklists detalhados. A comunicação clara com os clientes, solicitando o envio antecipado de documentos, é essencial para evitar surpresas e gargalos nos últimos dias úteis.

O que o futuro reserva

O trabalho de final de ano não se limita apenas ao retrovisor. Ele serve de base essencial para o planejamento estratégico do ano que se inicia.

A análise minuciosa dos resultados permitirá que as empresas definam seus orçamentos, revisem seu regime tributário (como a opção pelo Simples Nacional, Lucro Presumido ou Lucro Real) e se preparem para as mudanças legislativas que sempre acompanham o novo ano fiscal.

Portanto, enquanto as luzes de Natal brilham nas ruas, os escritórios de contabilidade permanecem acesos. São esses profissionais que garantem a saúde financeira e a conformidade legal das empresas, permitindo que a economia continue girando de forma transparente e correta.

Eles são, verdadeiramente, os guardiões dos números que fecham a conta de um ano e abrem as portas para o próximo.

Curso e-Simples:

Curso de Recuperação do Simples Nacional.

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias! Acesse: